江小亭/发自东莞

在房地产深度调控当下,金地集团仍交出一份不错业绩。

8月30日晚间,金地集团发布2021年半年度报告,并于8月31日召开业绩说明会,公司董事长凌克、董事兼总裁黄俊灿,财务负责人韦传军,董事会秘书徐家俊等高层出席。

2021年上半年,房地产市场环境变化较大,整个行业都面临利润不断承压的难题,业绩会上,金地集团高层就投资者关注的销售运营、投资拿地策略、财务融资、未来发展规划等问题做了进一步回复。

01

“稳”为先,秉持“平衡发展观”

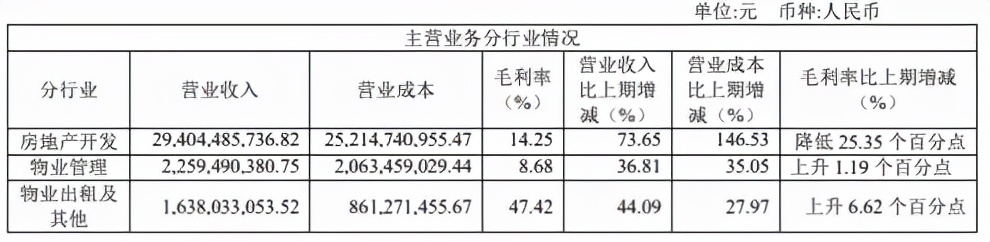

截至报告期末,上半年金地集团实现营业收入342.74亿元,同比上升72.45%;房地产项目结算面积146.42万平方米,同比上升50%;结算收入294.04亿元,同比上升73.65%;累计实现签约金额1628.3亿元,同比增长60.22%,完成全年2800亿元销售目标的58%。

销售表现优异的同时,金地集团的销售费率和管理费率则保持持续下降。

上半年,金地集团按签约额计算的销售费率为0.64%,管理费用率为1.44%,合计2.09%,相较于2020年全年的2.64%下降0.55个百分点,创历年新低,实现规模的有质量增长。

保持利润与规模平衡的“平衡发展观”也是本次业绩说明会上集团回复投资者时出现不下十次的高频词汇。

“公司将继续秉持‘平衡发展观’,努力追求销售规模和利润总额的持续均衡增长”董事长凌克表示道,同时其继续强调未来也将保持这种发展风格,通过不断提高投资质量和经营效率来实现销售规模和利润总额的均衡增长。

正如凌克所提到“稳健一直是金地发展的基因”。

控制财务风险,不随大流,有自己的想法和节奏,而三线全绿,或是时代给予如今金地的新机遇。

截至报告期末,金地集团实际资产负债率为69.44%,净负债率为69.59%,现金短债比为1.19,是为数不多“三道红线”各项指标均稳居绿档的企业。

早在“三道红线”刚出台之时,凌克便在2020年度的业绩说明会上提到,金地集团在历史上也未突破过“三道红线”指标,在投资方面,管理层表示债务增速会控制在15%以内。

“房住不炒”大环境下,随着调控进程的不断深入,坚守稳健作风的企业也将越发吃香。

02

深耕广拓,逆势进击

与此同时,金地扩张的脚步也在继续加快。

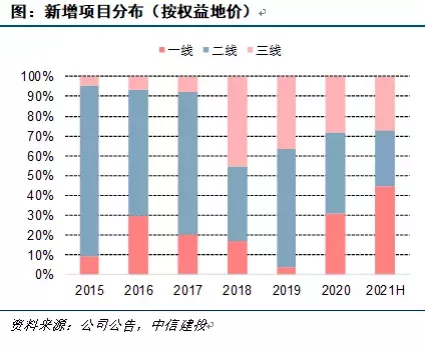

2021年上半年金地集团通过招拍挂和并购等多种方式,共获取土地81宗,土地投资总额约924亿元,权益投资额约411亿元,新增土地储备1247万平方米,同比上升92.1%,其中权益储备531万平方米。

纵观金地集团的区域布局结构,主要集中于一二线城市,自2017年开始加大拿地力度,持续补充土储,其71%的土储均分布在一二线城市。

过去的上半年,集团继续深耕一线城市及核心二线城市的布局策略,一二线城市的新增土地储备占比约64%,较去年同期持平。

对于重点城市扩张策略,凌克认为:有质量的投资为未来的销售和结算利润打下了坚实的基础。

面对投资者提出的如何看待三四线市场开发机会和风险,凌克则表示会重点关注各都市圈范围内经济基本面佳、供需关系良好的三四线城市,而对于库存较大,市场相对弱的三四线城市则保持相对审慎。

此外他还补充道将优先在销售市场趋于稳定、地价相对合理的城市中进行投资。

截至2021年6月末,金地集团已布局全国78个城市,总土地储备约6729万平方米,权益土地储备约3515万平方米,保障了公司未来3-4年的开发需求。

而布局核心城市,未来也将持续受益人口流入红利,一定保障去化率与规模。

03

多元增长,看好持有型物业发展

金地集团董事兼总裁黄俊灿在业绩会上提到“公司看好持有型物业的发展机会”。

报告期内,金地持有型物业整体经营表现同样持续向好,实现各板块联动发展。

过去的上半年,商办物业、产业地产、长租公寓、旗下的稳盛投资等均实现不同程度指标稳步提升,其中上半年已开业商业及写字楼项目租金收入为8.24亿元,整体出租率约为80%。

黄俊灿认为在行业新形势下,配置一定比例的持有型物业能够平滑地产周期的波动影响,优秀的商业运营能力也可以创造更多的旧改、TOD等项目勾地机会,及提高公开市场出价能力。

此外,集团的物业服务板块同样表现突出。

截至2021年上半年末,金地物业合约管理面积已达3.1亿平方米,市场拓展能力全国前五。随着规模的进一步扩张,金地物业也将在流程标准化、服务产品化基础上,搭建赋能全行业的共享平台。

报告期内,集团物管业务对应毛利率较去年同期上升8.68%,物业出租上升47.42%,其他业务对应毛利率较同期也皆有上升。

仅房地产业务结转毛利率出现下滑,由于房地产业务结算收入占营收的85.8%,一定程度上也影响整个集团整体毛利率及归母净利润出现不同程度下滑。

业绩说明会上,凌克就该问题做出解释,“2017年-2018年期间部分城市地价处于周期高峰,但后续销售时又遇到限价等管控措施,因此销售毛利率较低。这些低毛利项目集中结转,且占上半年结转收入的比例超过50%,所以导致利润下滑。”

金地表示,上半年竣工面积354万平方米,仅占全年竣工计划24%,随着下半年待结转货值充裕,且毛利率水平较上半年有所提升,全年结算收益预计较上年有一定增长。

“不拿高价地,保持合理利润,针对前景较弱的项目,公司会科学定价,换仓提效,从而确保后期整体项目盈利水平的优化和提升。”凌克继续补充着。

如半年报披露,集团修订后的全年竣工计划约为1,450万平方米,较2020年实际竣工面积增长32%,将为全年结算规模的增长打下坚实基础;

其中下半年待竣工面积占全年竣工计划的76%,待结转货值充裕,为全年结算收入及毛利率提升提供一定保障。

过去的2021年上半年,面对行业调控政策不断升级、市场形势错综复杂的外部环境,金地集团以其稳健的风格,递交了一份较为理想答卷。

面对踩线房企备受掣肘的当下以及未来,关于金地的下半年表现,我们保持期待。

京公安备:11010502039233号

京公安备:11010502039233号

热门评论