用微信扫码二维码

分享至好友和朋友圈

中房报·市场研究

中房报·市场研究

中国房地产网

2022-06-18 10:55

城市与区域治理研究院 苏志勇

在房地产开发成本高企、融资环境收紧、行业利润下滑的背景之下,房地产行业正在寻求从“土地红利”“金融红利”向“管理红利”时代的转型。房地产代建以其轻资产、高盈利、抗周期等优势,成为众多房企探索新模式的重要选项。上一期我们着重从房地产代建的政策演进、市场机遇和风险等方面做了一番梳理,本期将重点从企业运作层面解读代建的运营模式和核心竞争力,简要分析典型企业竞争优势。

一、房企抢滩布局代建市场

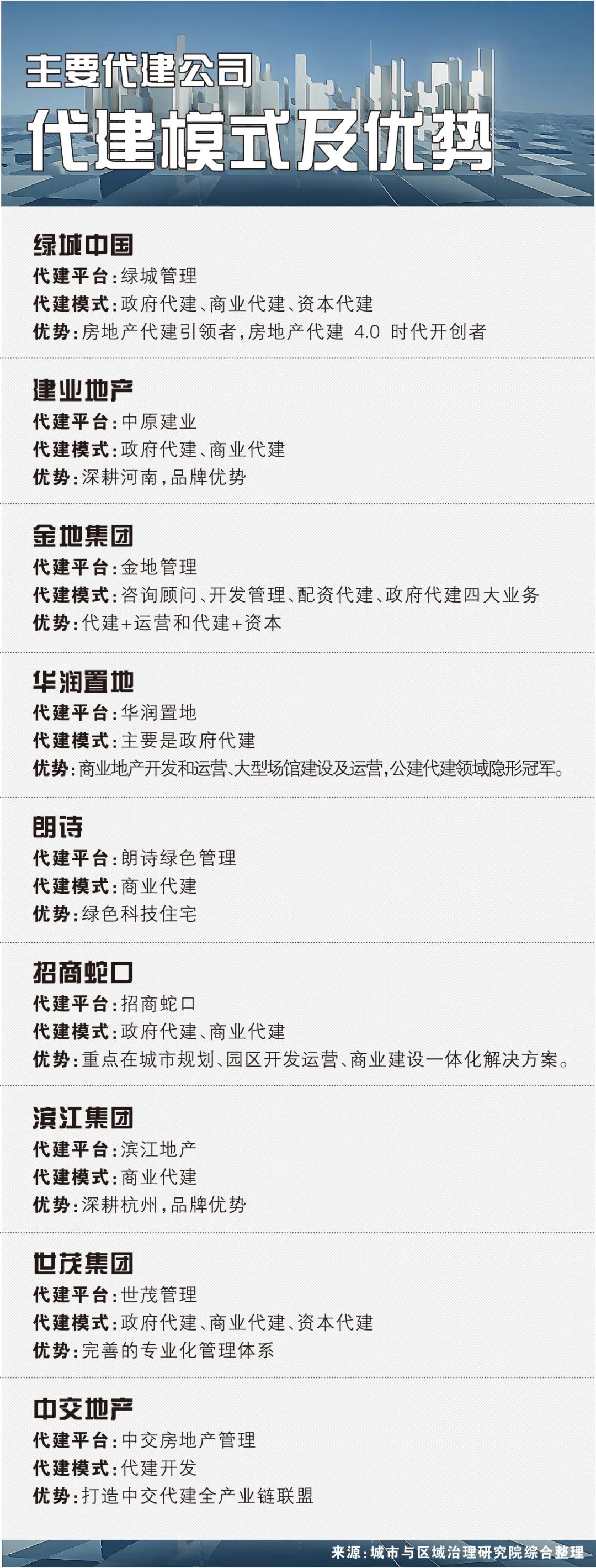

尽管我国代建制已有近30年的历史,但房地产商业代建的飞速发展还只是近几年的事。从房企的代建市场布局来看,目前仍处于起步阶段,市场规模较小,集中度较高,据机构统计,排名前 5的代建公司约占60%的市场份额。最具代表性的当属两家代建上市公司绿城管理和中原建业。

绿城早在2010年就率先进入代建市场,向合作伙伴提供品牌输出与建设管理服务;2015年整合绿城鼎益、绿城时代等平台,成立绿城管理集团;2020年7月在港交所主板上市(股票代码9979.HK),成为中国代建第一股。据绿城管理年报显示,截至2021年12月31日,公司业务已覆盖中国28个省、自治区及直辖市的101座主要城市,管理项目数量达到345个,合约项目总建筑面积 8470万平方米,在建面积4400万平方米。除了政府代建和商业代建,绿城管理在资本代建领域也斩获颇丰。据媒体报道,近期绿城管理签署了多个不良资产处置项目,并与东方资产达成战略合作。此外,绿城管理还与中国信达、中粮信托等机构合作,参与处理不良资产项目。据中指院统计,绿城管理占据了代建市场20%以上的份额。

紧随绿城管理之后的中原建业也于2021年5月在港交所主板上市,凭借母公司建业地产的强力支持,在代建市场有不俗的表现。截至2021年12月31日,中原建业在管项目261个,在管项目建筑总面积约3097万平方米,业务覆盖119个市县,主要集中在河南市场,其中河南省内100 个市县、省外19个市县。

龙头房企万科介入代建所采取的模式与众不同。2014年3月,万科正式宣布引入“小股操盘”的代建模式,与中小开发商合作,以较低的股份入股介入项目并操盘。此种模式不仅获得传统代建项目管理费,还能获取股权收益和项目超额利润分配等,使得万科在同等资本投入情况下获取更大的经营规模。这种小股操盘的模式后来被朗诗地产所借鉴,并成为其主要代建模式。

华润置地将代建作为重要业务板块,用10年时间在深圳打造了片区统筹规划、开发、建设、运营的南山模式,并将这一成功经验推向其他城市。截至2021年底,华润置地在管项目数量达到198个,建筑面积约4000万平方米。

金地集团也是较早入局代建行业的龙头房企之一。2018年,金地集团成立了独立经营代建业务的一级子公司金地开发管理公司。截至2021年底,金地管理代建业务已布局全国超30座城市,管理服务项目近90个,累计开发管理面积超1500万平方米,其中住宅项目累计货值超过880亿元,商办项目投资规模超过400亿元,累计政府公建面积超过400万平方米。

截至目前,百强房企中超过三分之一的房企不同程度入局房地产代建,代建市场的竞争格局愈发激烈。特别是进入2022年,房地产代建领域动作频频,有明显加速趋势。今年3月,中交地产在集团内部成立“中交代建全产业发展联盟”,旨在打通中交地产房地产代建业务的全服务链条,从地产代建、前期咨询、设计、资本、施工直至销售代理、商管和物业管理等方面,形成标准化的产业链平台。5月初,世茂集团原副总裁、华北区域董事长刘辉入职中交地产代建板块,出任总经理。同月,旭辉集团宣布其代建品牌旭辉建管首次亮相西北市场,承接了西安市东二环某项目的全流程管理咨询业务。

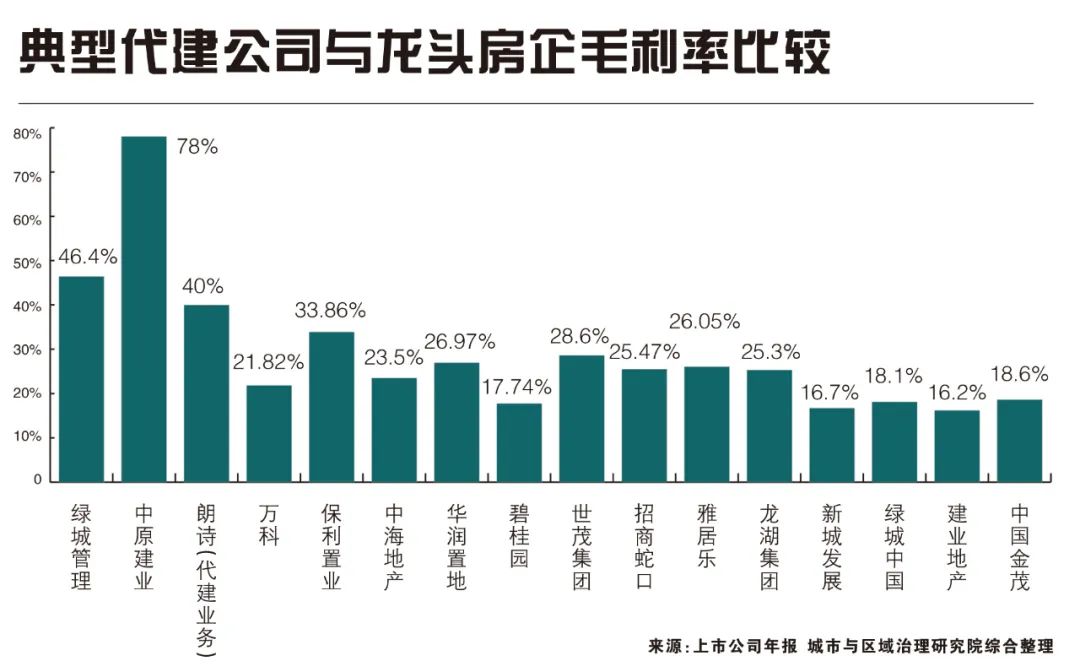

龙头房企抢滩入局代建领域,一方面是轻资产转型的需要,更重要的还是利润的诱惑。在房地产利润严重下滑背景下,轻资产模式的代建表现得格外显眼。从2021年度龙头房企和两家代建房企的毛利率对比可以看出,传统房企毛利率均值已经跌破20%,有的甚至跌到个位数。相比之下绿城管理毛利率高达46.4%,中原建业更是高达78%,以代建为主要业务的朗诗毛利率也达到了40%。不需要在土地市场争得头破血流,不需要承担高额的融资成本,仅凭强大的开发管理能力和品牌溢价,就可以获得高额回报,对于龙头房企来说似乎是稳赚不赔的买卖。

二、代建企业的核心竞争力

尽管代建行业有着轻资产、高盈利、抗周期等特点,但对于传统开发商来说,入局代建也并非容易的事,要在激烈的市场竞争中占有一席之地,必须具备一定的核心竞争力。归纳起来大致包括品牌溢价能力、资源整合能力、经营管理能力这三大能力。

首先是品牌溢价能力。品牌认知度和满意度是反映品牌影响力的重要指标,较高的认知度有助于产品的推广和销售,良好的品牌满意度有利于提升消费者对品牌的信任度。同等地段、同等成本条件下,品牌开发商的项目能够卖出更高的价格,这就是品牌带来的附加值。这种品牌附加值不仅是代建企业的利润源泉,也是树立行业影响力、吸引合作伙伴的基础。委托方的诉求是高质量的项目开发建设,自然倾向于选择经过市场、时间检验的优质品牌,品牌影响力强的代建企业更容易获得优质项目和更高的项目溢价。

其次是资源整合能力。代建行业属于服务业范畴,考验的是企业的资源整合能力,其中内部资源的优化整合、外部资源的拓展选择以及围绕房地产代建各个环节的资源整合都成为企业的核心优势。内部资源的整合能力可以助力代建服务的规模化。最初的代建仅仅局限于建筑施工环节的管理和服务,随着代建行业的成熟,对企业的内部资源整合能力提出了更高的要求。根据中指研究院《中国房地产代建行业发展蓝皮书》,众多房地产代建企业已构建了自身的产品线,通过整合内部资源,来提供标准化的服务。例如绿城中国对绿城鼎益、绿城时代等平台的整合,成为其代建业务快速发展的关键环节。同时,其持续孵化产业链上下游公司,进行资源的纵向整合,并对前端的代建咨询、设计、教育培训、金融服务和后端的营销策划、商业管理、市政管理等多种服务加以优化,向产业链上下游输送资源与价值的同时与产业链上下游公司协同发展。在此基础上,绿城管理有提出了代建4.0体系,在整合产业链基础上,以平台实现海量需求与海量资源的对接,试图打造一个“委托方、供应方、购房者”多方共赢的平台体系。横向、纵向的资源整合为企业代建业务规模开拓、服务质量提高提供了重要驱动力。

最后是成本管控能力。成熟的成本管控能力对推进项目建设正常进行、维持与委托方的合作至关重要,同时也是双方的利润源泉。合理的成本管控能够缓解委托方资金压力,推动项目按计划实施。因此需要建立专业化的成本管控模式,包括控制项目总目标、总成本,明确双方权利和职责,制订成本管理计划与考核,严格执行和监督项目进度安排。在成本管控方面,委托方与代建方既有一致性又有不同的诉求,如何处理好双方矛盾也是成本管控能力的体现。

对于代建企业来说,不管是品牌溢价能力、资源整合能力还是成本管控能力,体现的都是管理能力,是企业的核心竞争力。

三、典型代建企业业务模式比较

有了核心竞争力,代建企业的模式选择也至关重要。我们选取最具代表性的两家代建上市公司绿城管理和中原建业做一番对比。

业务布局上,绿城管理依托母公司绿城中国,已经实现全国化布局,业务覆盖28个省份,主要聚焦在长三角、京津冀、珠三角经济圈及成渝城市群,这些主要经济区可售货值达3845亿元,占整体可售货值的74.7%。中原建业则背靠建业地产,深耕河南,在河南的份额占到总业务量的95%以上。业务规模上,绿城合约规模超过8470万平方米;中原建业合约规模不到绿城管理的一半,仅为3097万平方米。

从规模和布局看,绿城管理规模更大,布局更合理。相比之下,中原建业高度依赖河南一地市场和母公司的项目支持,其规模发展严重受限。不仅如此,相比于一线城市和沿海发达城市,河南楼市处于明显的下行趋势,房地产代建项目未来很可能面临销售不畅、回款周期长等困难。中原建业也意识到这一点,开始在稳固河南市场的基础上积极拓展外部市场。截至2021年底,中原建业在河南省以外的省份拥有11个新签合约项目,包括安徽、山西、陕西、河北、新疆、海南等省份,同比增长10.0%。

从盈利能力上看,2021年绿城管理毛利率为46.4%,而中原建业毛利率高达78%,而且近年中原建业的净利润率始终保持在 60%左右,远高于绿城管理20%~25%的净利润水平。当然,两者利润率的差距主要源于业务结构和运营模式存在差异。绿城管理采用“自营+合作代建”的业务模式,因合作项目需额外支付合作伙伴服务费用,对利润率有所拖累。而中原建业仅专注自营,收入结构主要是基础管理费和溢价管理服务费,资本投入低,利润率相对较高。从运营模式上看,绿城管理业务包括政府代建、商业代建和资本代建等多种类型,相比中原建业单一的商业代建,在毛利率上明显偏低属于正常现象。

也正是由于绿城管理业务结构和运营模式的丰富性,其业务拓展能力也更强。据年报显示,2021年绿城管理新拓代建项目的合约总建筑面积约2280万平方米,同比增长约21.9%;新拓代建项目代建费约71.1亿元,同比增长22.3%。公司实现商业代建、政府代建、其他服务营业收入分别为 14.8亿、5.7亿、1.9 亿元,分别占营业收入的 65.9%、25.5%、8.6%。

中原建业此前主要致力于商业代建项目,去年开始也在积极拓展政府代建和资本代建业务。根据年报,2021年中原建业新签约政府代建项目6个,合约建筑面积79万平方米;新签资本代建项目1个,合约建筑面积20万平方米,业务模式趋于丰富多元。

未经授权不得转载

登录之后才能发表评论

新闻推荐

Copyright2018-2020 CREBZFB 版权所有

京ICP备17051690号-1

京公安备:11010502039233号

京公安备:11010502039233号

违法和不良信息举报电话:010-85767558

热门评论