用微信扫码二维码

分享至好友和朋友圈

中房报·本地快讯

中房报·本地快讯

2024-01-19 00:00

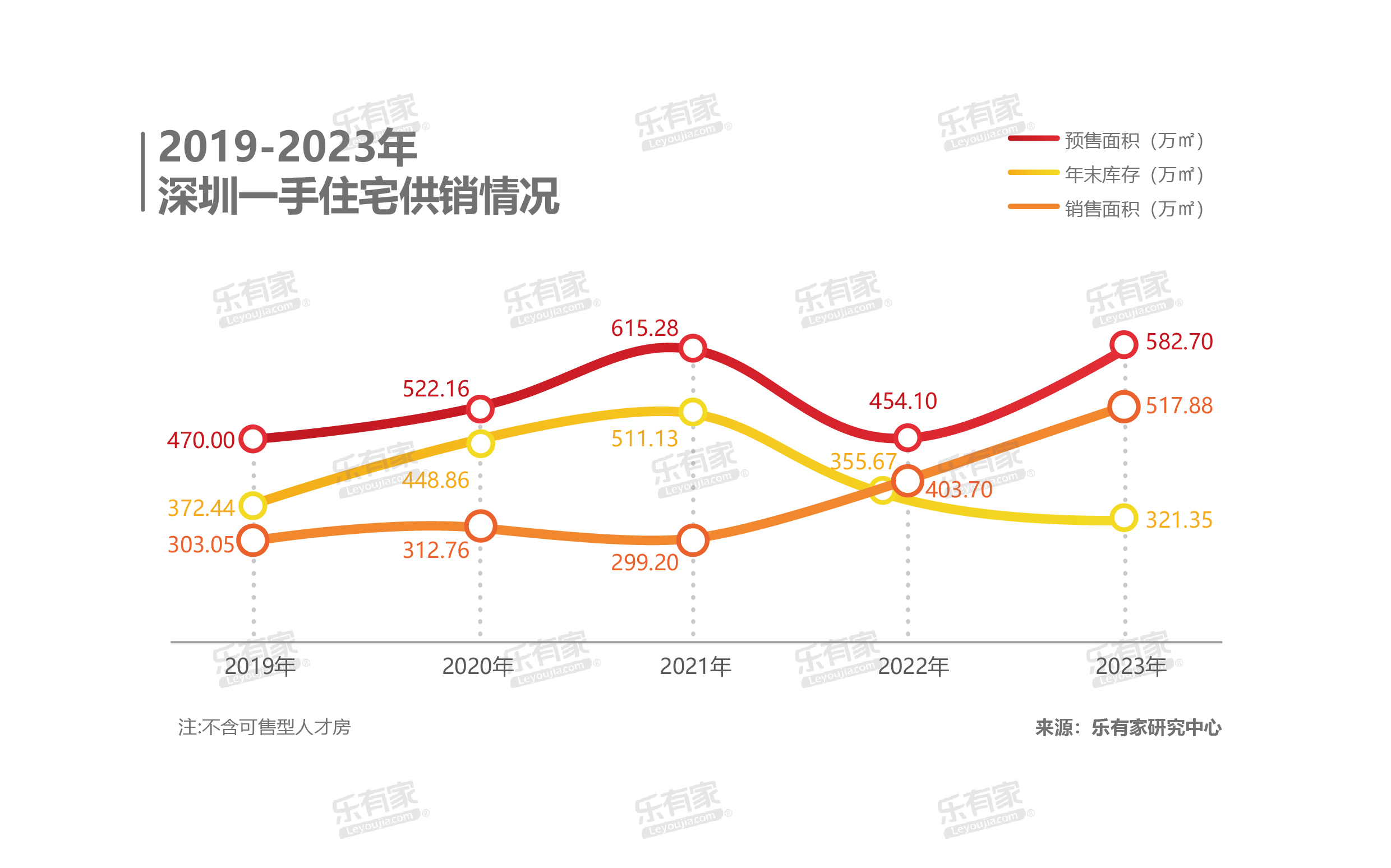

1. 2019~2023年一手住宅供销情况

供应增加成交下滑,人才房冲击商品房市场

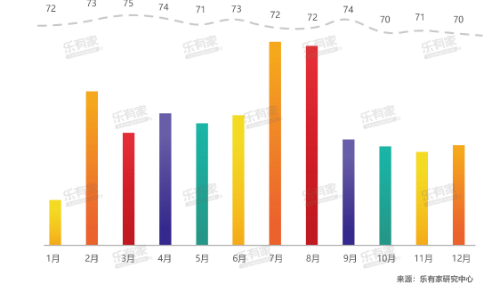

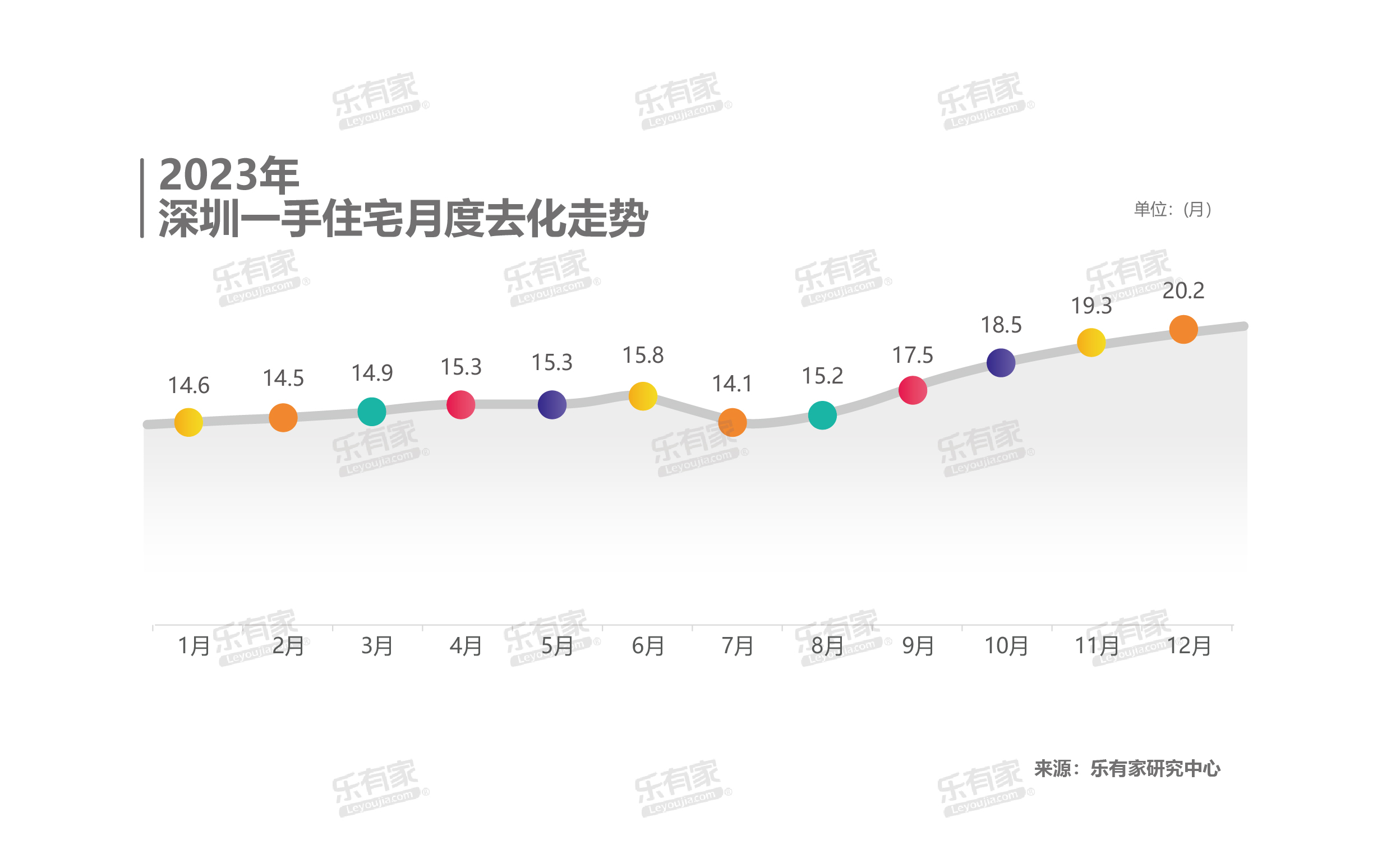

乐有家研究中心以近6个月的平均销售面积来计算去化周期,可以看出下半年深圳新房市场去化压力逐渐走高。最低值是2023年7月的14.1个月,最高则是年末12月的20.2个月。一般来说,新房去化周期12个月是比较理想的状态,而深圳远超该水平。

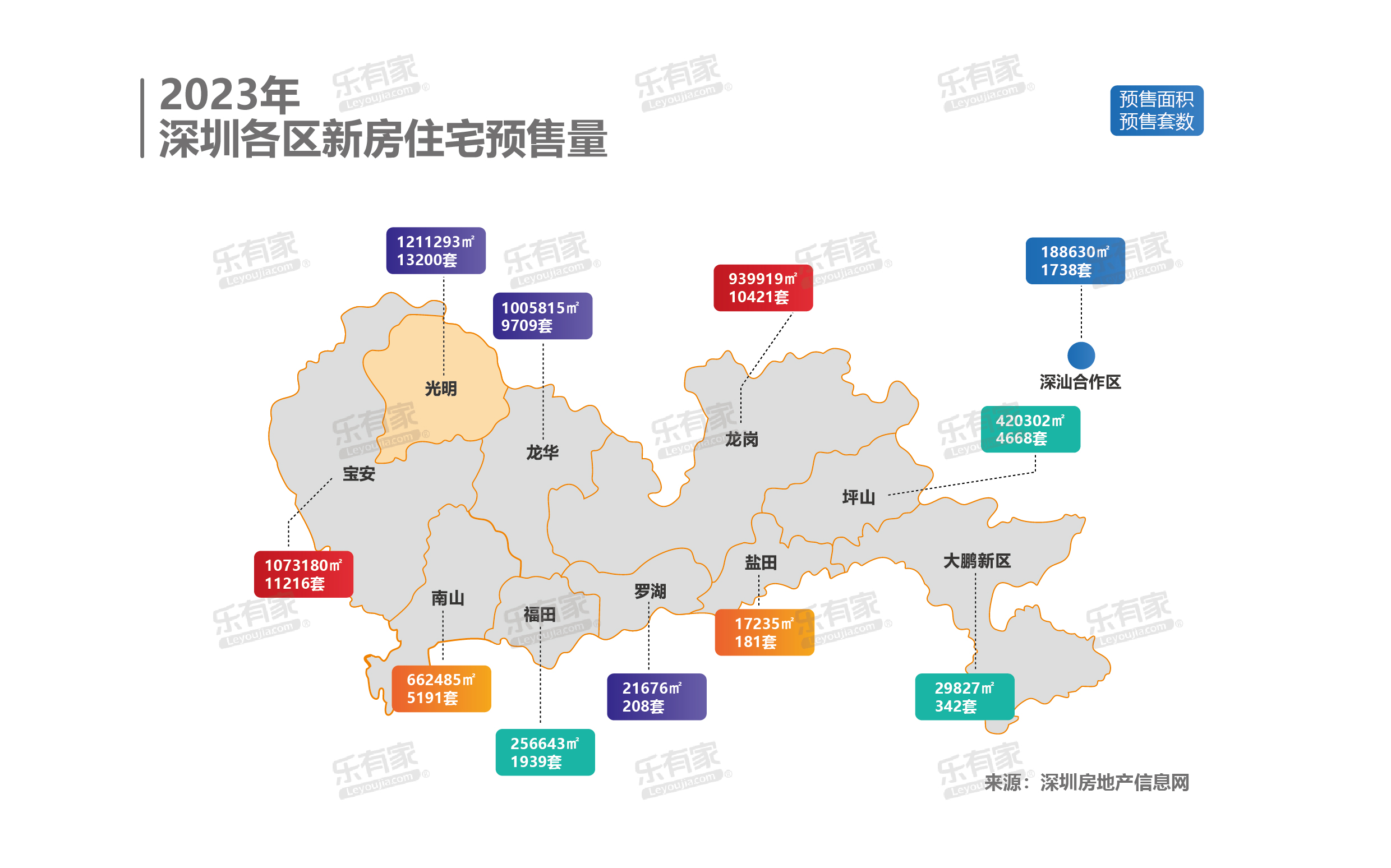

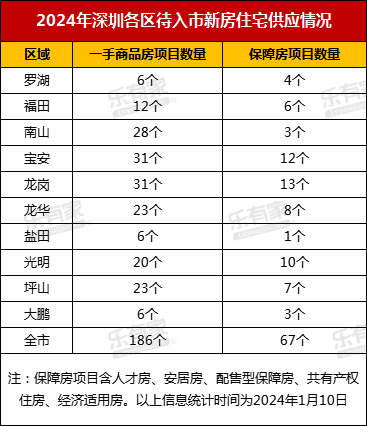

商品房+保障房预计供应253个项目 不完全统计显示,2024年深圳约有253个新房住宅项目入市,其中一手商品房186个,保障房67个。而2023年深圳拿到预售证的新盘有178个,其中含住宅房源的项目大约130个。从数量上看,2024年入市新盘将超过2023年,宝安、龙岗、南山最多。

不完全统计显示,2024年深圳约有253个新房住宅项目入市,其中一手商品房186个,保障房67个。而2023年深圳拿到预售证的新盘有178个,其中含住宅房源的项目大约130个。从数量上看,2024年入市新盘将超过2023年,宝安、龙岗、南山最多。

保障房方面合计67个项目,预计将超4.1万套房源,都处于未售/在建/拟建状态,其中龙岗、宝安及光明供应量最大。

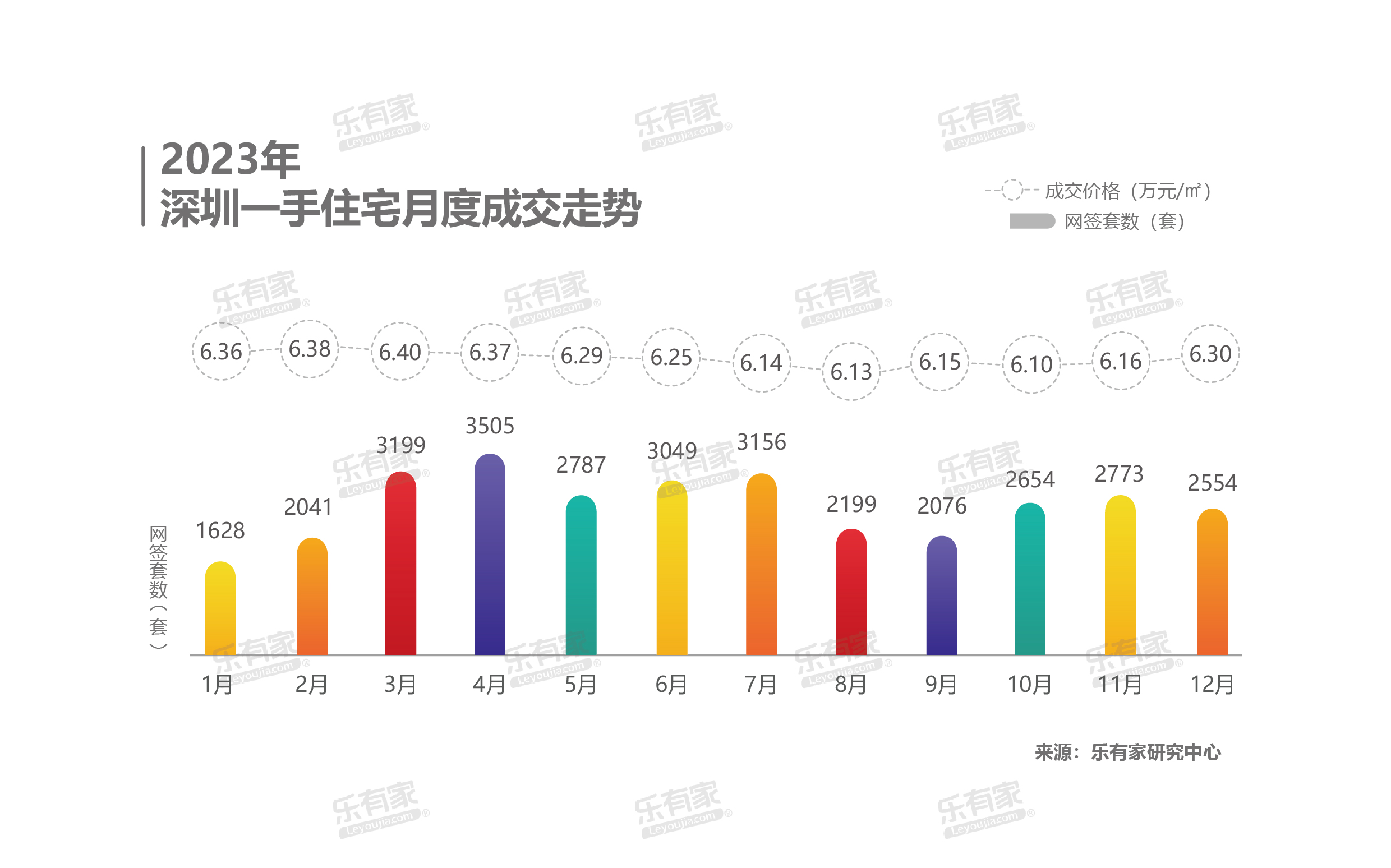

过去一年,深圳新房市场量价齐跌。全市一手住宅网签31621套,同比下跌8.2%,这也是近5年来成交的最低点;成交均价为6万元/㎡,同比下跌1.6%。

过去一年,深圳新房市场量价齐跌。全市一手住宅网签31621套,同比下跌8.2%,这也是近5年来成交的最低点;成交均价为6万元/㎡,同比下跌1.6%。新房价格跌幅小,月均成交量2635套 2023年深圳一手住宅网签量超3000套的有4个月,最高点是4月的3505套,全年平均月度成交是2635套。二季度新房成交量相对较好,平均月度成交3114套。从每月价格变化来看,新房市场受到“限价令”政策影响,价格上相对较稳定,涨跌变动不大。此外新房价格与预售密切相关,若当月有中心区域的新房项目开盘,则房价也会微涨。

2023年深圳一手住宅网签量超3000套的有4个月,最高点是4月的3505套,全年平均月度成交是2635套。二季度新房成交量相对较好,平均月度成交3114套。从每月价格变化来看,新房市场受到“限价令”政策影响,价格上相对较稳定,涨跌变动不大。此外新房价格与预售密切相关,若当月有中心区域的新房项目开盘,则房价也会微涨。

宝安以绝对优势占据第一名

总体来看,深圳西部新房市场比东部要好。各区成交中,宝安网签8891套,以绝对的领先优势占据冠军宝座,同比上涨37.5%。排第二的龙华网签5795套,同比上涨15.3%。龙岗及光明网签量超4000套,但同比呈现跌幅。

总体来看,深圳西部新房市场比东部要好。各区成交中,宝安网签8891套,以绝对的领先优势占据冠军宝座,同比上涨37.5%。排第二的龙华网签5795套,同比上涨15.3%。龙岗及光明网签量超4000套,但同比呈现跌幅。

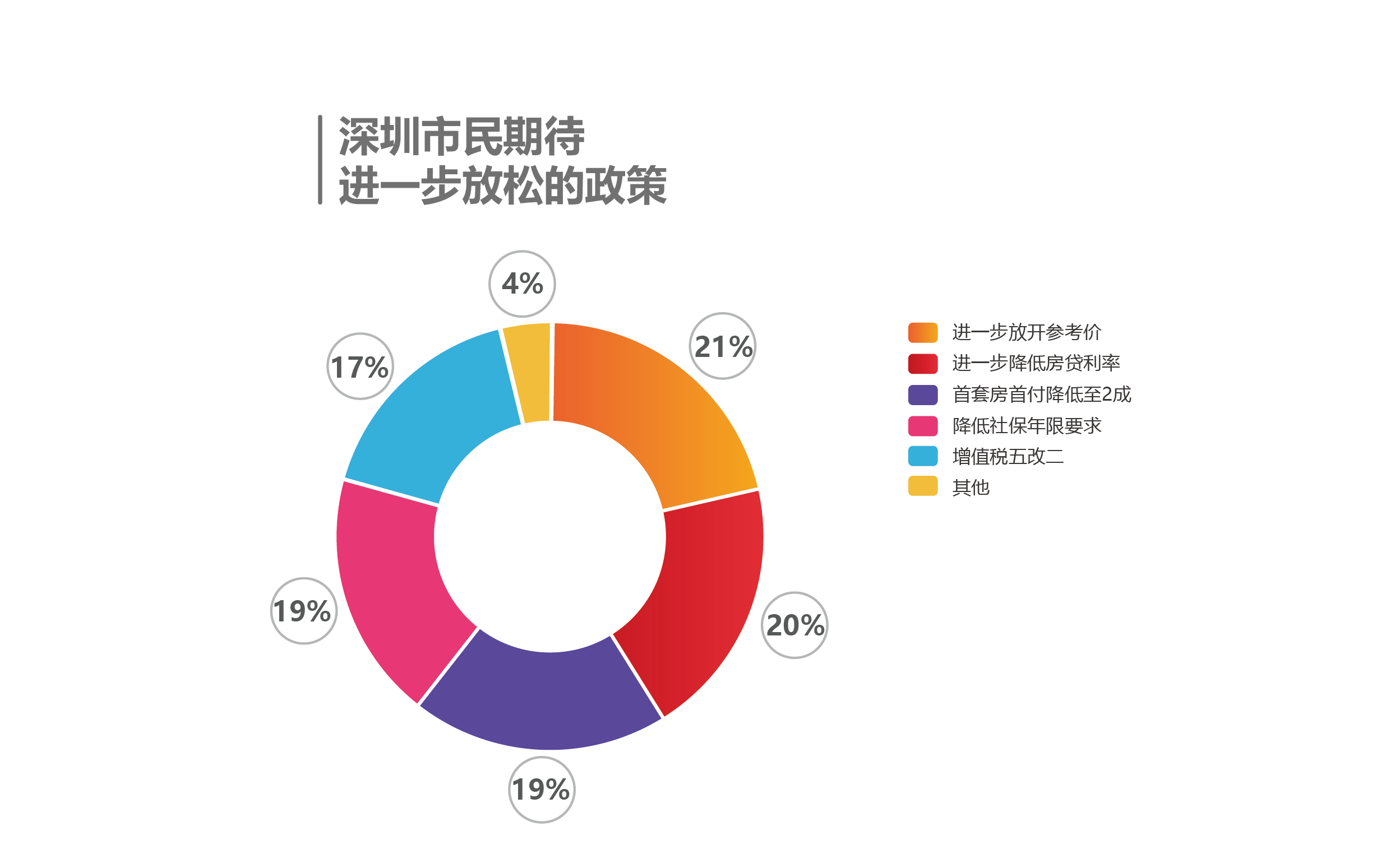

从效果来看,能减轻首付压力、房贷压力及税费压力的政策反响最大。2024年1月,乐有家联合深房中协、微博房产发起的购房调研显示,2024年深圳购房者对于放开二手房参考价和进一步降低房贷利率的期待最大。其次为降低社保年限、增值税5改2、首付降低至2成。

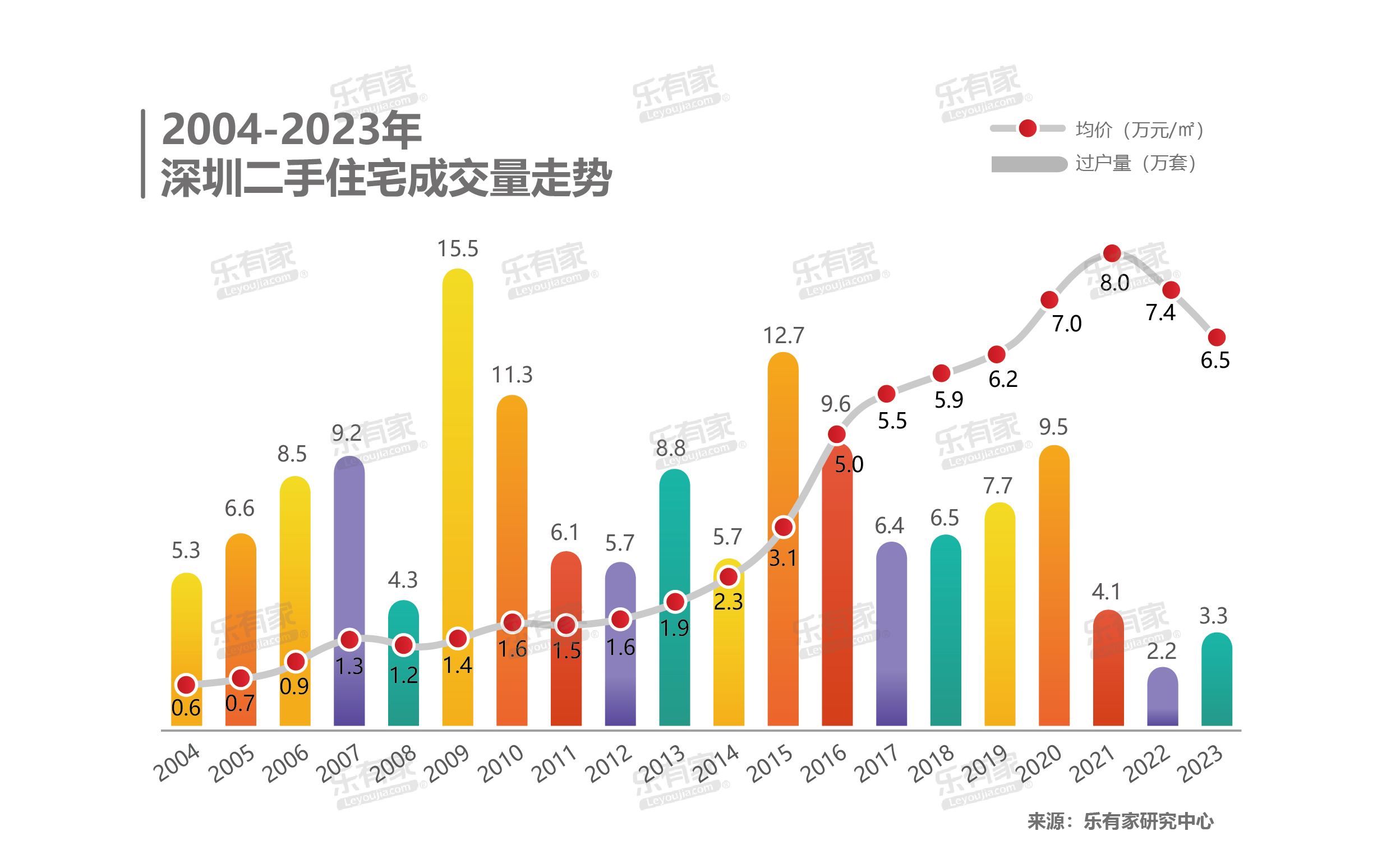

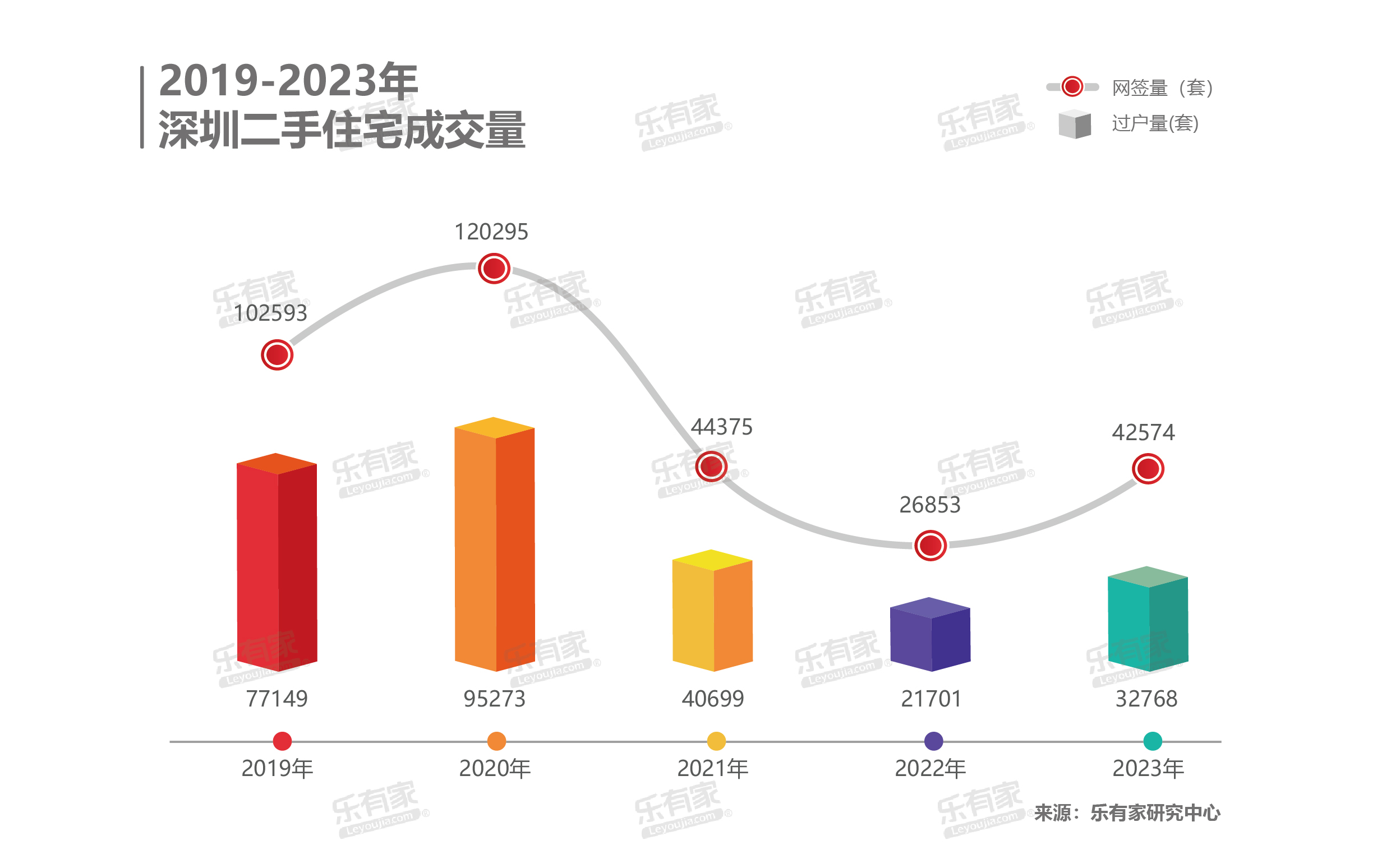

成交量走出历史低点阴霾,涨幅超50% 过去20年,深圳二手住宅过户量最高峰曾达到15.5万套(2009年),最低谷则是2022年的2.2万套,相差7倍。2023年深圳二手住宅过户32768套,同比上涨51%,终于走出了2022年“历史最低点的阴霾”。但拉长时间周期来看,这一成交量也还不够理想,比2008年还少1万套,也是20年来的第二低。乐有家研究中心数据显示,深圳二手房价在2021年达到高点,全年成交均价为8万元/㎡。实际上在2021年一季度时,成交均价达到了8.3万元/㎡,因为2021下半年价格开始缓慢下滑,才略微拉低了全年均值。

过去20年,深圳二手住宅过户量最高峰曾达到15.5万套(2009年),最低谷则是2022年的2.2万套,相差7倍。2023年深圳二手住宅过户32768套,同比上涨51%,终于走出了2022年“历史最低点的阴霾”。但拉长时间周期来看,这一成交量也还不够理想,比2008年还少1万套,也是20年来的第二低。乐有家研究中心数据显示,深圳二手房价在2021年达到高点,全年成交均价为8万元/㎡。实际上在2021年一季度时,成交均价达到了8.3万元/㎡,因为2021下半年价格开始缓慢下滑,才略微拉低了全年均值。

2023年深圳房价为6.5万元/㎡,对比2022年下跌12%,比2021年一季度的历史最高点下跌22%。而部分片区及楼盘的成交价已经回到2018年,与最高点比跌幅30%~40%。 除了过户量,二手房网签量也是体现深圳二手市场变化的一个关键数据,比过户更快反应市场动态。

除了过户量,二手房网签量也是体现深圳二手市场变化的一个关键数据,比过户更快反应市场动态。

深圳市房地产中介协会公布的二手房录得量(即网签量)显示,2023年深圳网签成交42574套二手房,大幅增长59%。但相对于疫情前年均7万至8万套的水平,仍然有很大空间。

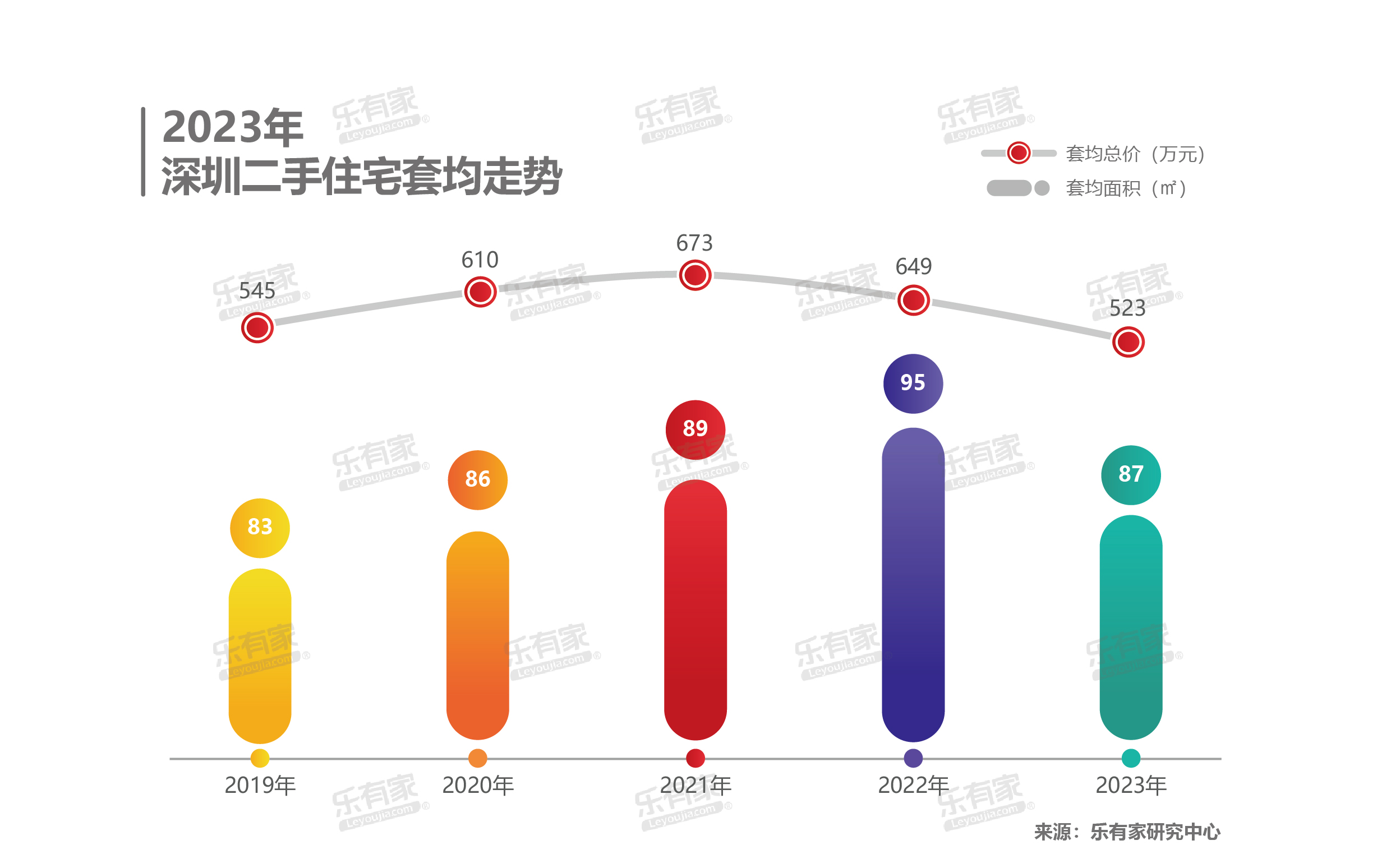

套均总价减少至523万元 房价下跌+经济环境下行+消费降级,多重因素下深圳二手住宅套均总价也出现大幅减少。2023年二手住宅成交套均面积为87㎡,同比减少8㎡;套均总价523万元,同比减少126万元,比2019年的套均值还低。目前总价500万~800万元也是占比最高的成交区间。

房价下跌+经济环境下行+消费降级,多重因素下深圳二手住宅套均总价也出现大幅减少。2023年二手住宅成交套均面积为87㎡,同比减少8㎡;套均总价523万元,同比减少126万元,比2019年的套均值还低。目前总价500万~800万元也是占比最高的成交区间。

4. 2019~2023年一二手占比走势

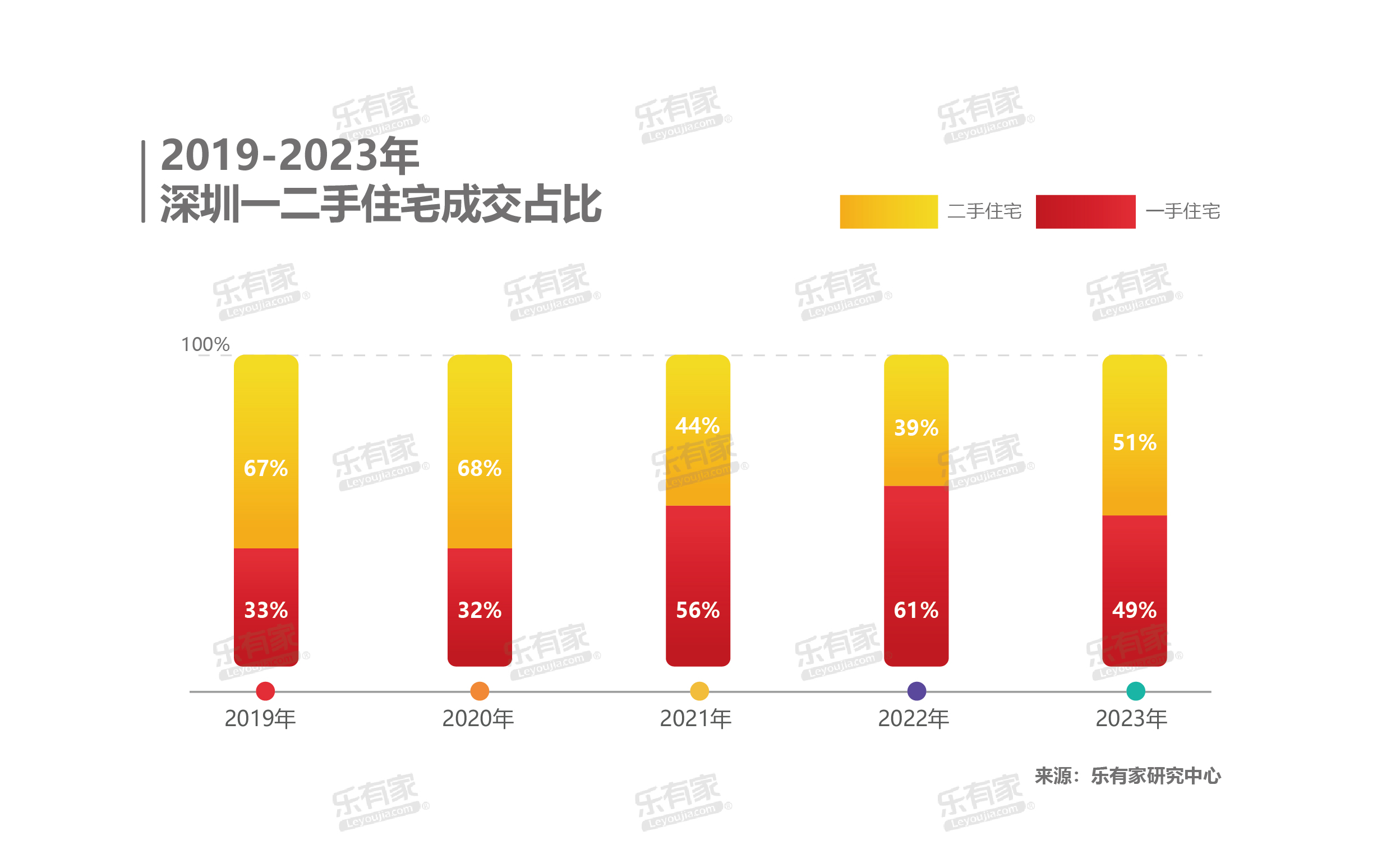

存量房市场重回主导地位 2021-2022年,深圳一手住宅持续占据楼市主导地位。2023年随着多项调控政策的发布,参考价政策的调整,二手住宅成交占比为51%,比2022年增加12个百分点,重回主导地位。存量房市场是楼市的晴雨表,尤其在一二线大城市,二手房市场交易旺盛代表着购房需求旺盛,市场交易活跃度高,并轮动带动一手市场的发展。

2021-2022年,深圳一手住宅持续占据楼市主导地位。2023年随着多项调控政策的发布,参考价政策的调整,二手住宅成交占比为51%,比2022年增加12个百分点,重回主导地位。存量房市场是楼市的晴雨表,尤其在一二线大城市,二手房市场交易旺盛代表着购房需求旺盛,市场交易活跃度高,并轮动带动一手市场的发展。

住房消费向存量转型也是市场逐渐走向成熟的标志,成熟国家七成以上的住房需求都通过二手房市场解决。存量房市场重回深圳楼市的主导地位,也代表市场发展将更加成熟。

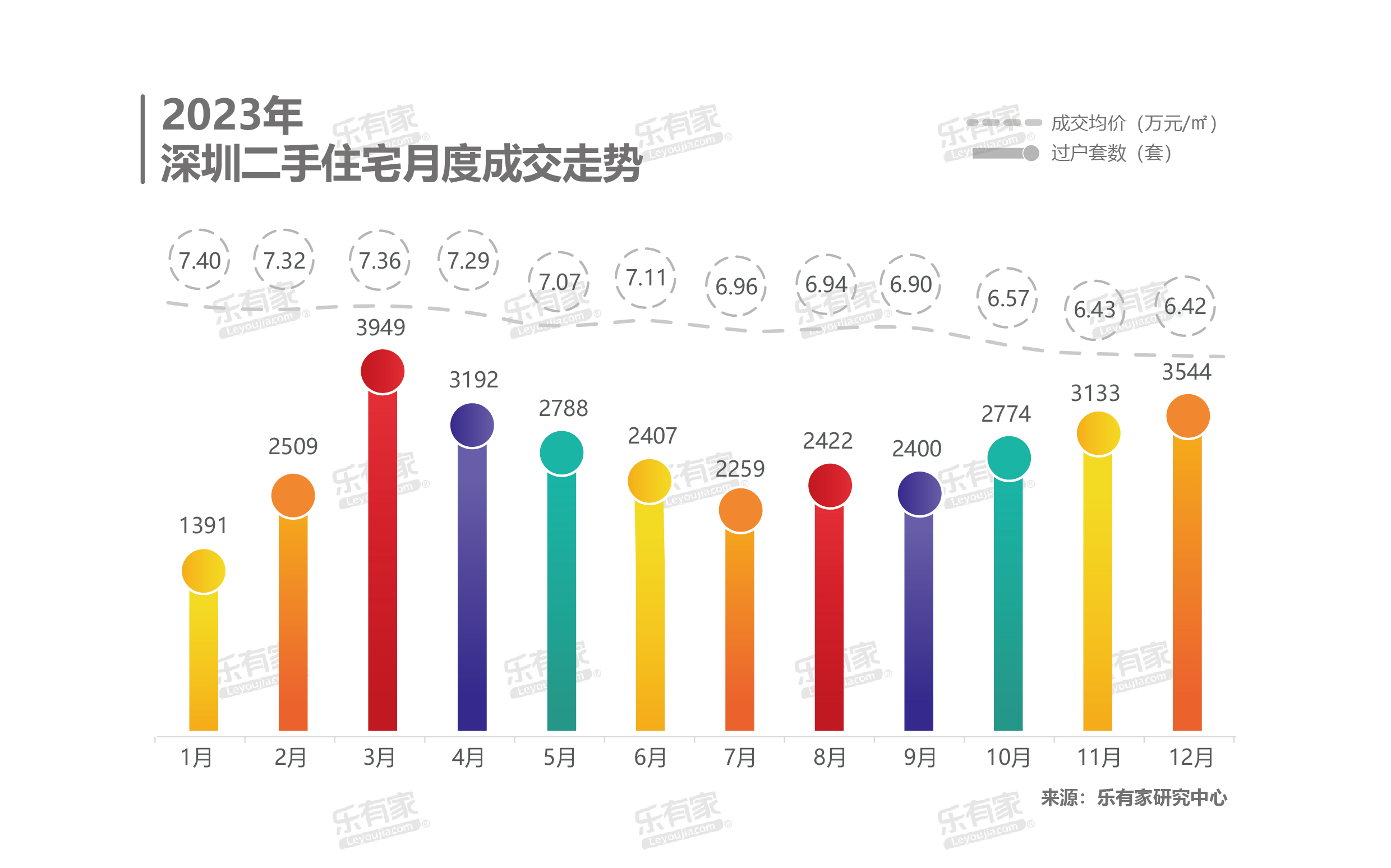

5. 2023年二手住宅月度成交量价走势房价持续下滑,但年底跌幅收窄 2023年深圳二手住宅月均过户量2731套,其中最高点是3月小阳春的3949套,但离5000套荣枯线仍有差距。12月深圳过户量3544套,也是年度第二高。

2023年深圳二手住宅月均过户量2731套,其中最高点是3月小阳春的3949套,但离5000套荣枯线仍有差距。12月深圳过户量3544套,也是年度第二高。

全年成交量走出一个大U型,成交在四季度逐月上涨,坐实了年末的翘尾行情,也为2024年一季度楼市带来信心。

全年月度房价持续下滑,但11、12月跌幅有所收窄。

龙岗、福田及南山分列前三甲 各区二手住宅过户量第一的是龙岗,过户成交7441套。第二是福田,过户成交6491套,同比上涨48.6%。南山排名第三,过户成交5570套,同比上涨57.6%。

各区二手住宅过户量第一的是龙岗,过户成交7441套。第二是福田,过户成交6491套,同比上涨48.6%。南山排名第三,过户成交5570套,同比上涨57.6%。

房价方面,各区房价出现不同程度的下滑,跌幅在11%~18%之间,关外区域相对跌幅较大。

四、客户业主变化

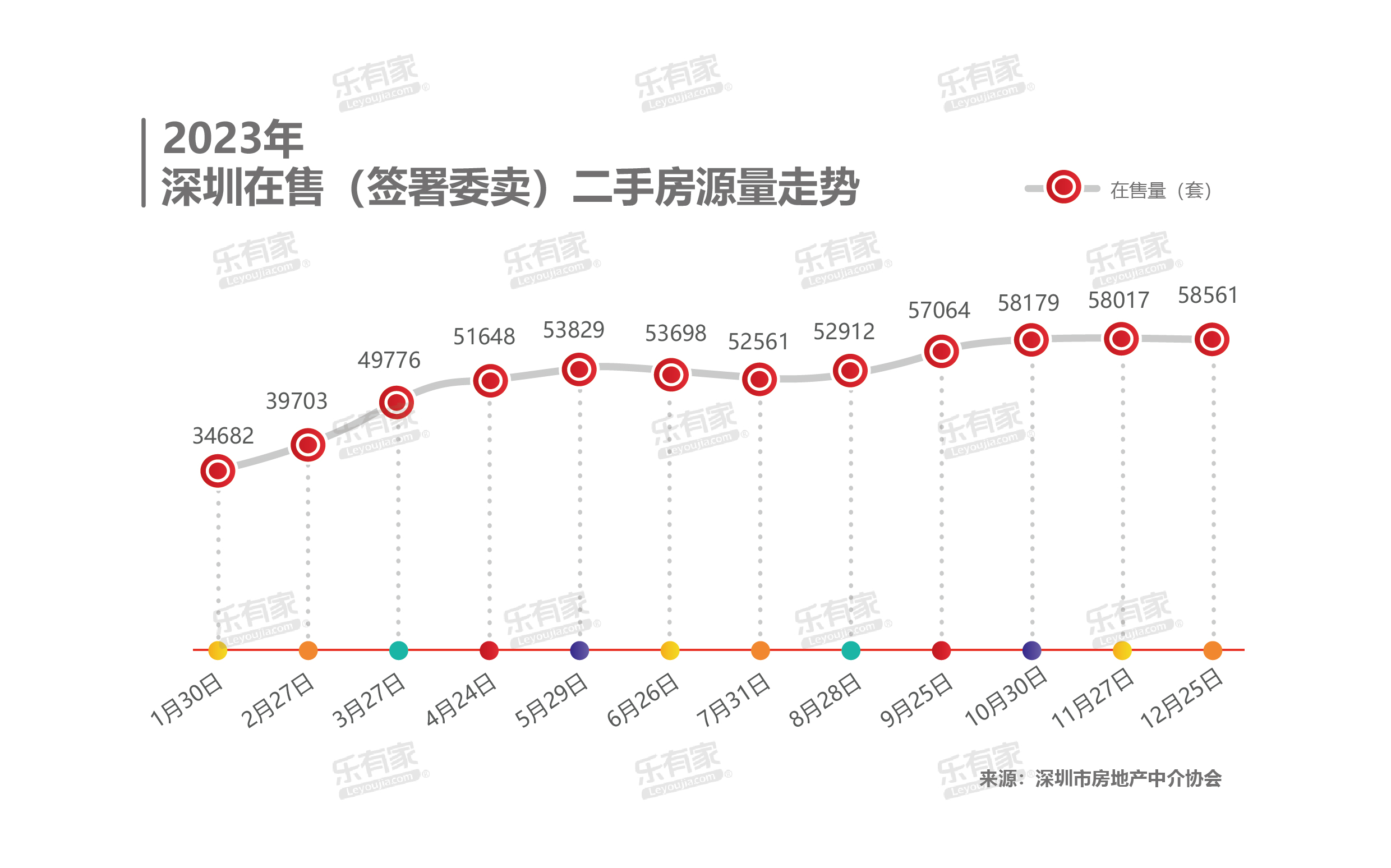

深圳市房地产中介协会数据显示,2023年深圳签署委卖协议(多为出售意愿比较强烈的业主)在售的二手房源量,从年初1月底的3.47万套,一路上涨至12月底的5.86万套,增加了2.4万套左右。上半年新增趋势较明显,下半年尤其是四季度则趋于平稳。

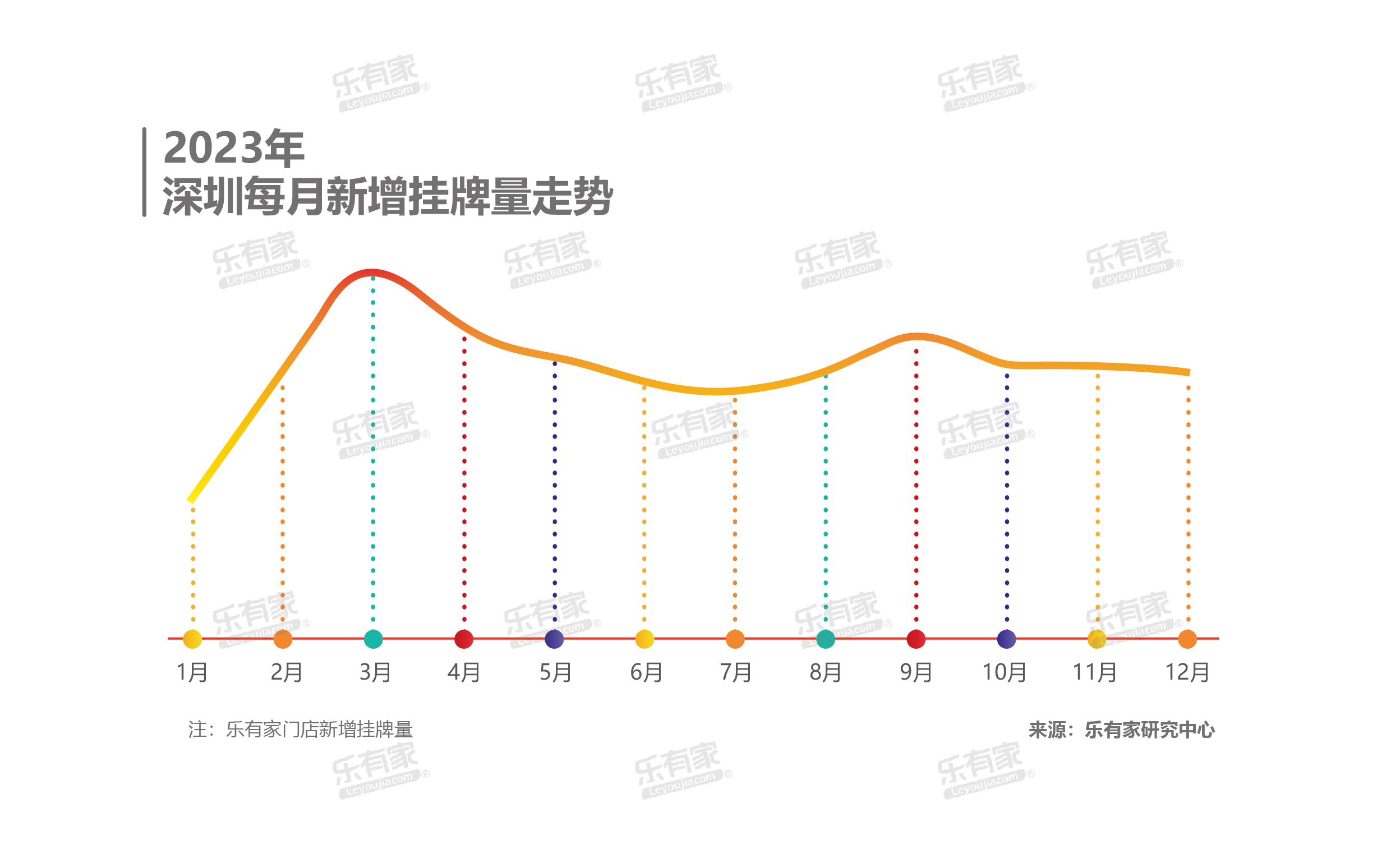

深圳市房地产中介协会数据显示,2023年深圳签署委卖协议(多为出售意愿比较强烈的业主)在售的二手房源量,从年初1月底的3.47万套,一路上涨至12月底的5.86万套,增加了2.4万套左右。上半年新增趋势较明显,下半年尤其是四季度则趋于平稳。 乐有家每月的新增挂牌量走势也印证了,有出售意向的业主大多已经在前三季度挂牌。其中3月小阳春旺季的到来,短期内刺激了不少业主放售,但3月过后新增挂牌量就极速回落至常态,随后在正常范围内上下波动。

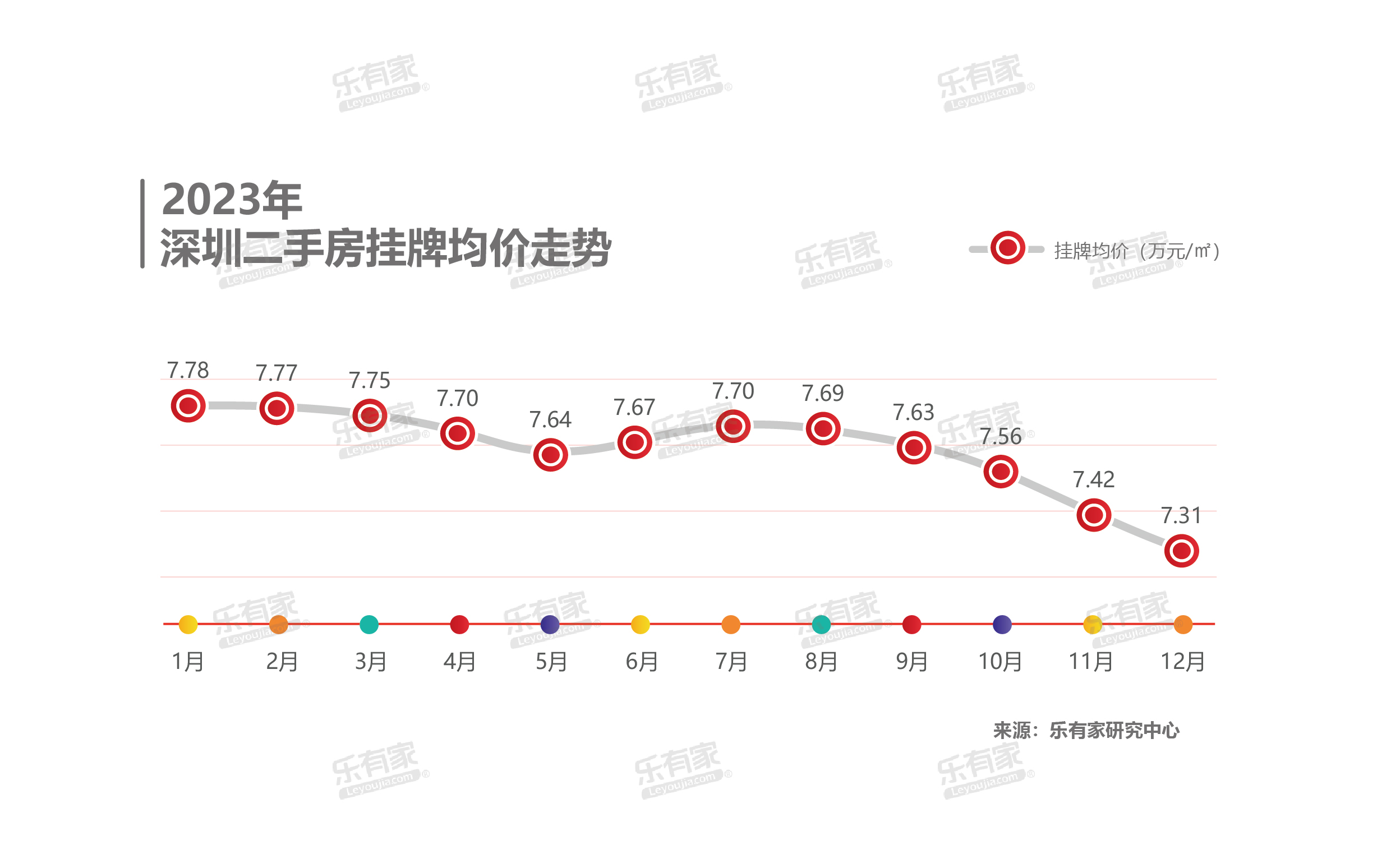

乐有家每月的新增挂牌量走势也印证了,有出售意向的业主大多已经在前三季度挂牌。其中3月小阳春旺季的到来,短期内刺激了不少业主放售,但3月过后新增挂牌量就极速回落至常态,随后在正常范围内上下波动。 虽然2023年几次重大调控政策出台,但深圳业主心态早已不像以往那么容易“飘”,反而是持续降低报价。乐有家网挂牌房源数据显示,2023年业主报价基本每个月都在下滑,年末与年初比跌幅6%。预计2024年挂牌价仍将维持下跌态势,挂牌价跌破7字头只是时间问题。

虽然2023年几次重大调控政策出台,但深圳业主心态早已不像以往那么容易“飘”,反而是持续降低报价。乐有家网挂牌房源数据显示,2023年业主报价基本每个月都在下滑,年末与年初比跌幅6%。预计2024年挂牌价仍将维持下跌态势,挂牌价跌破7字头只是时间问题。高议价空间占比显著提升

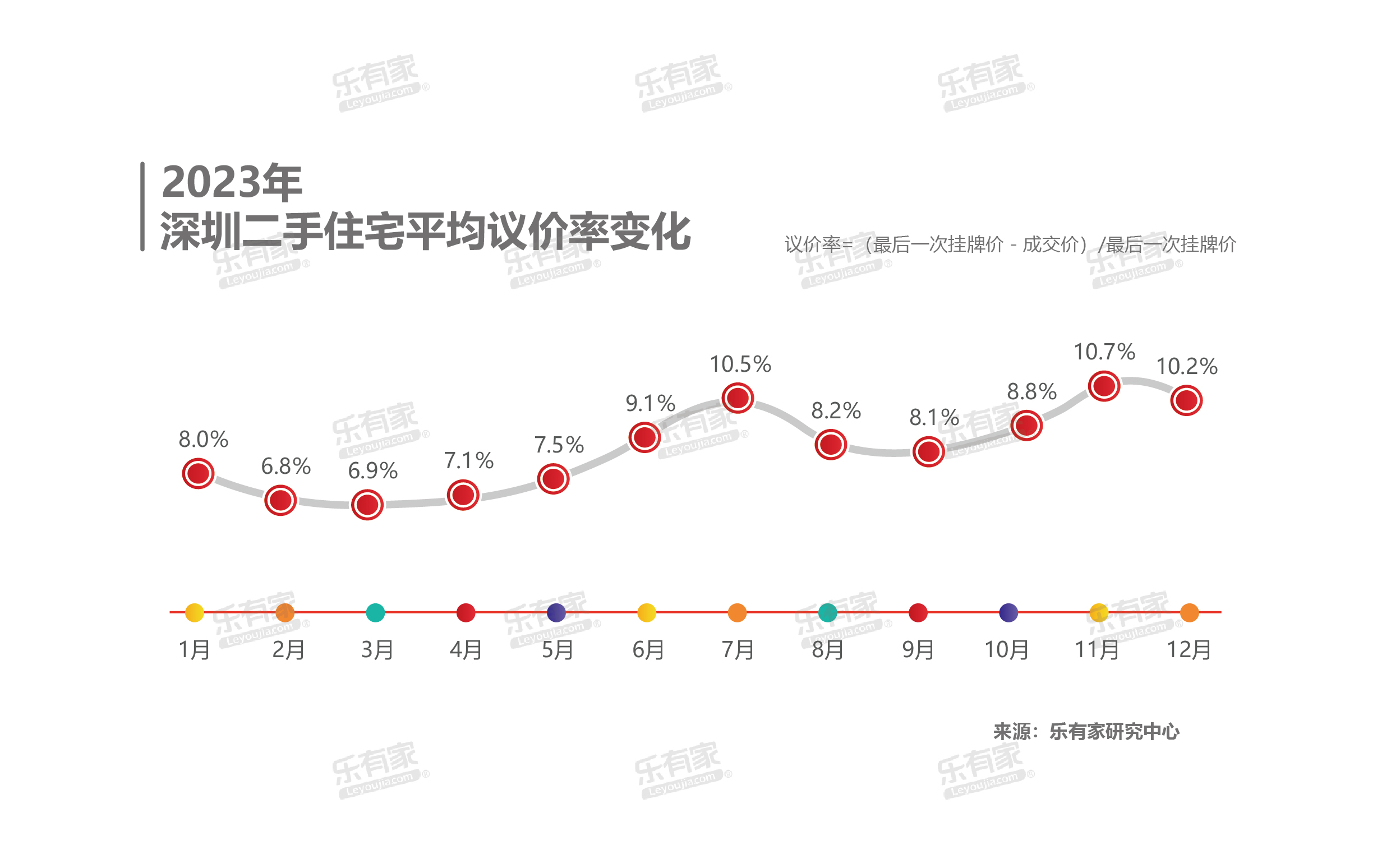

虽然目前业主不断降低报价,但与客户心理价位之间仍然存在不少距离。乐有家研究中心统计了业主最后一次挂牌价及最终成交价之间的价格变化,从议价率及议价空间则可以看出差距。议价率=(最后一次挂牌价 - 成交价)/ 最后一次挂牌价 2023年深圳二手住宅平均议价率最高达到10.7%,也就是一套报价500万的房子,买卖双方议价后,最终成交价与报价相差了50多万。

2023年深圳二手住宅平均议价率最高达到10.7%,也就是一套报价500万的房子,买卖双方议价后,最终成交价与报价相差了50多万。

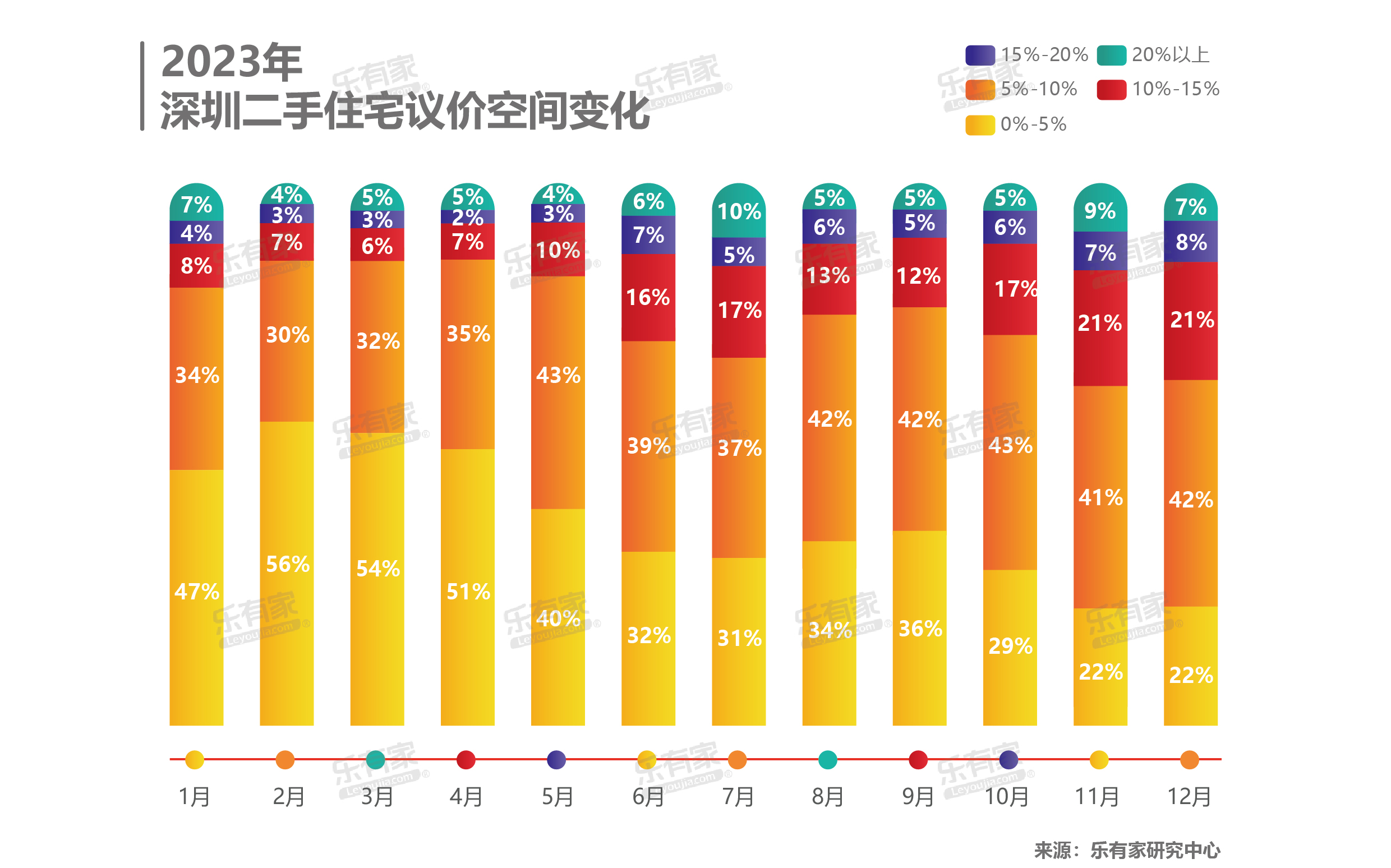

过去一年,每月的议价空间明显呈现上涨的趋势,高议价空间的占比有显著提升。

过去一年,每月的议价空间明显呈现上涨的趋势,高议价空间的占比有显著提升。

其中5%~10%议价区间的占比从1月的34%上涨至12月的42%,也是当前主要的议价范围。10%~15%议价区间的占比也从1月的不到1成,逐渐提升至12月的超2成。购房者议价的力度越来越大,业主让利的步伐也越迈越大。

4. 成交价与参考价偏差值走势

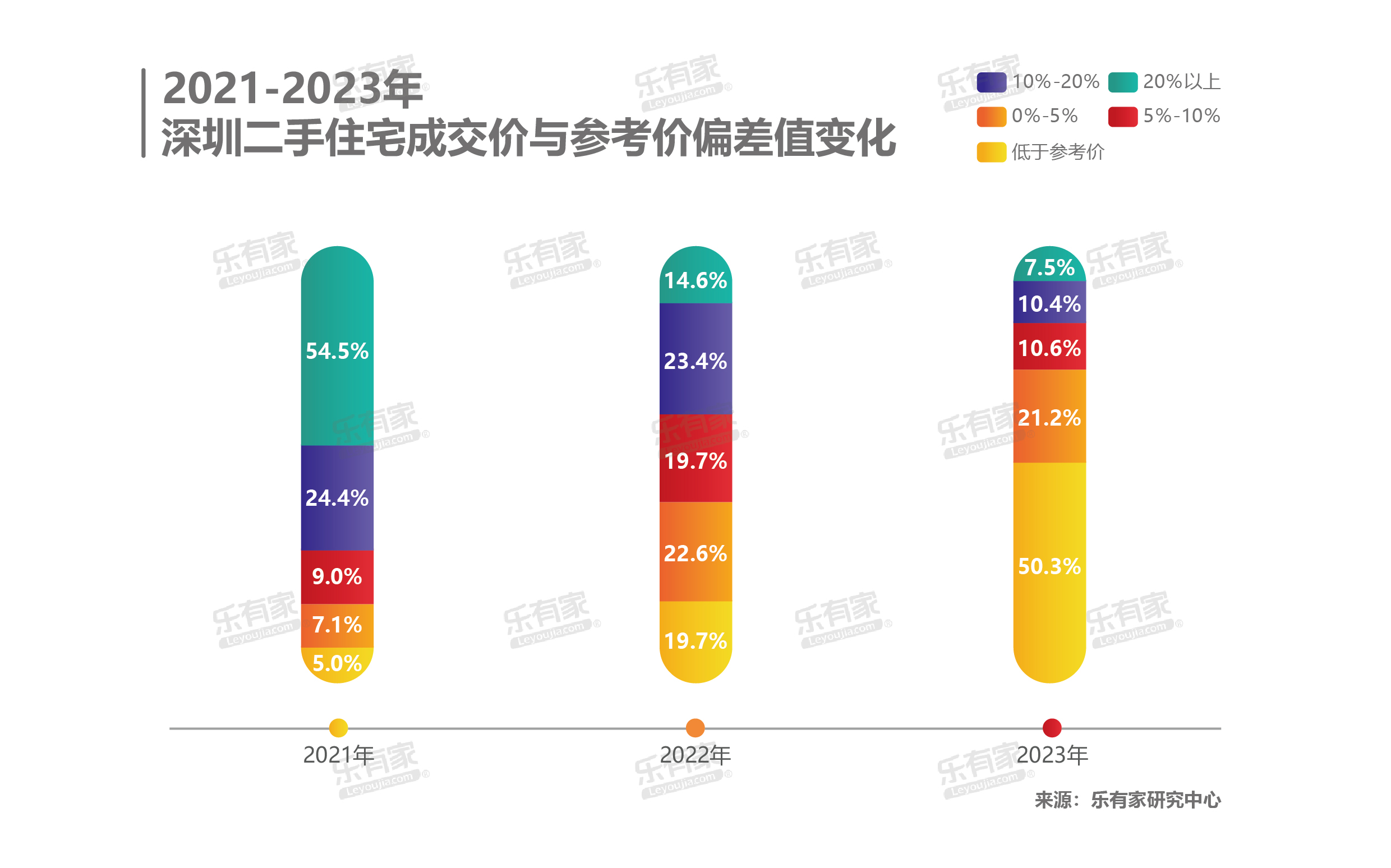

3年时间,低于参考价成交占比翻10倍 2021年参考价政策出台第一年,深圳54.5%的房源成交价高于参考价20%以上,只有5%的房源成交价低于参考价。到2022年,低于参考价成交的占比上涨到19.7%。再看2023年全年,低于参考价成交的占比大幅增长至50.3%。3年时间,低于参考价成交的占比翻了10倍,参考价显然已经是影响市场交易的重要指标。

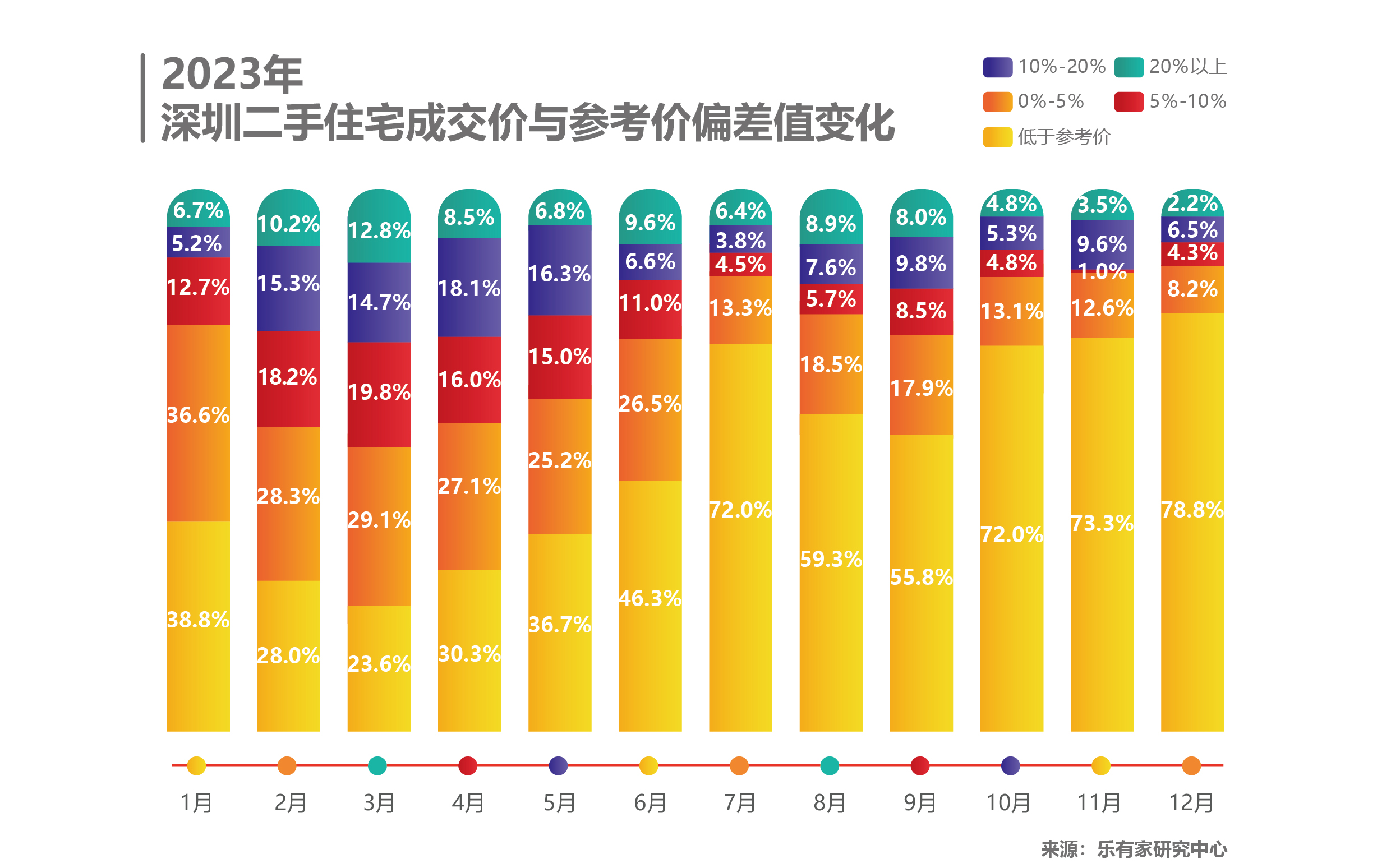

2021年参考价政策出台第一年,深圳54.5%的房源成交价高于参考价20%以上,只有5%的房源成交价低于参考价。到2022年,低于参考价成交的占比上涨到19.7%。再看2023年全年,低于参考价成交的占比大幅增长至50.3%。3年时间,低于参考价成交的占比翻了10倍,参考价显然已经是影响市场交易的重要指标。 2023年上旬,低于参考价成交占比仅3成左右,但7月开始大幅度提升,一跃超过6成。四季度起更是超过7成,直至12月底,低于参考价成交占比达到80%。这也反映了当前购房者心态,整体比较低迷,“不低于参考价的房子不看”已经为市场常态。

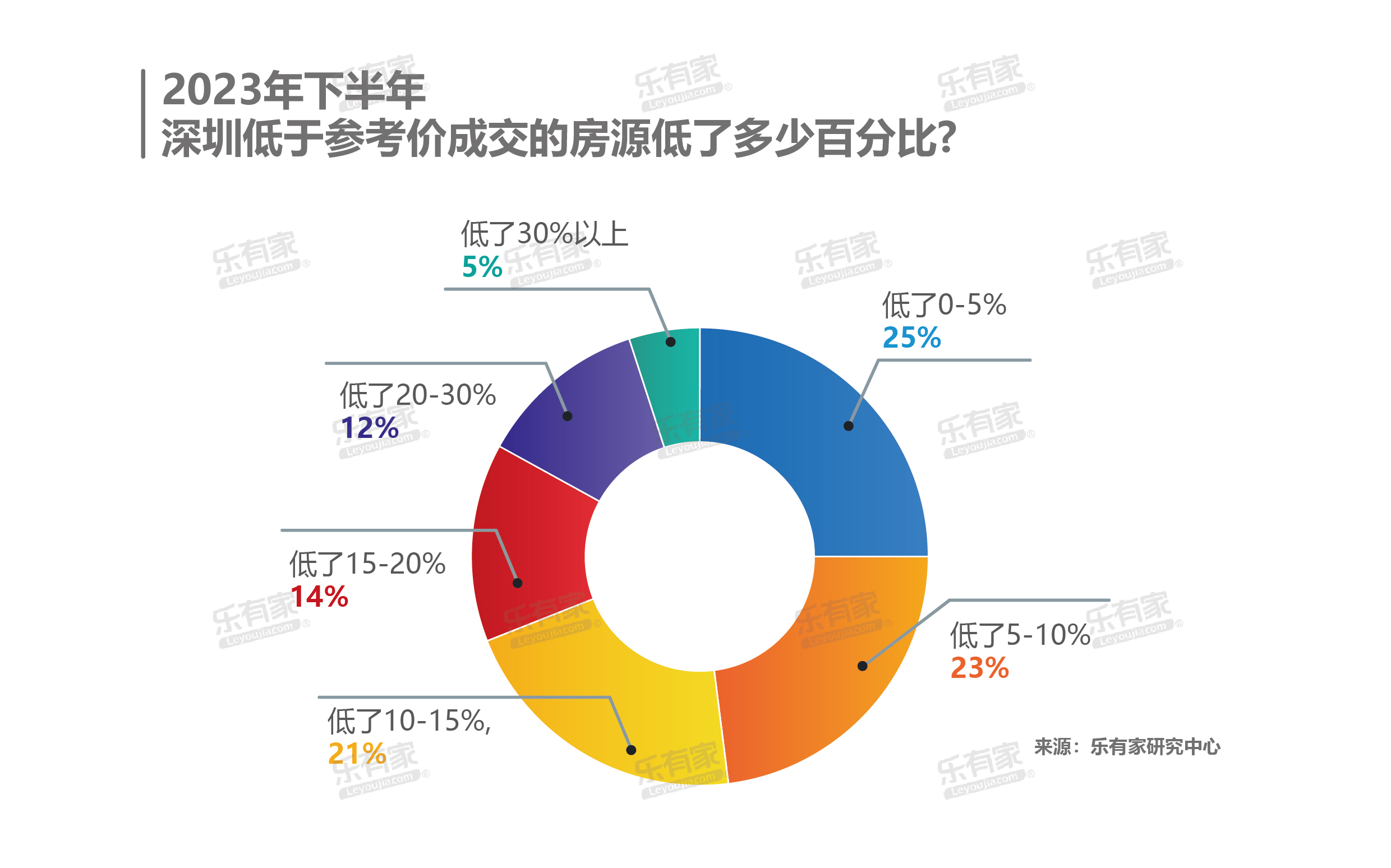

2023年上旬,低于参考价成交占比仅3成左右,但7月开始大幅度提升,一跃超过6成。四季度起更是超过7成,直至12月底,低于参考价成交占比达到80%。这也反映了当前购房者心态,整体比较低迷,“不低于参考价的房子不看”已经为市场常态。 下半年低于参考价成交的房源里,25%是比参考价低5%以内,23%低5%~10%,21%则低了10%~15%。总体来看,当房源价格已经低于参考价后,余下的议价空间就并不大了。

下半年低于参考价成交的房源里,25%是比参考价低5%以内,23%低5%~10%,21%则低了10%~15%。总体来看,当房源价格已经低于参考价后,余下的议价空间就并不大了。

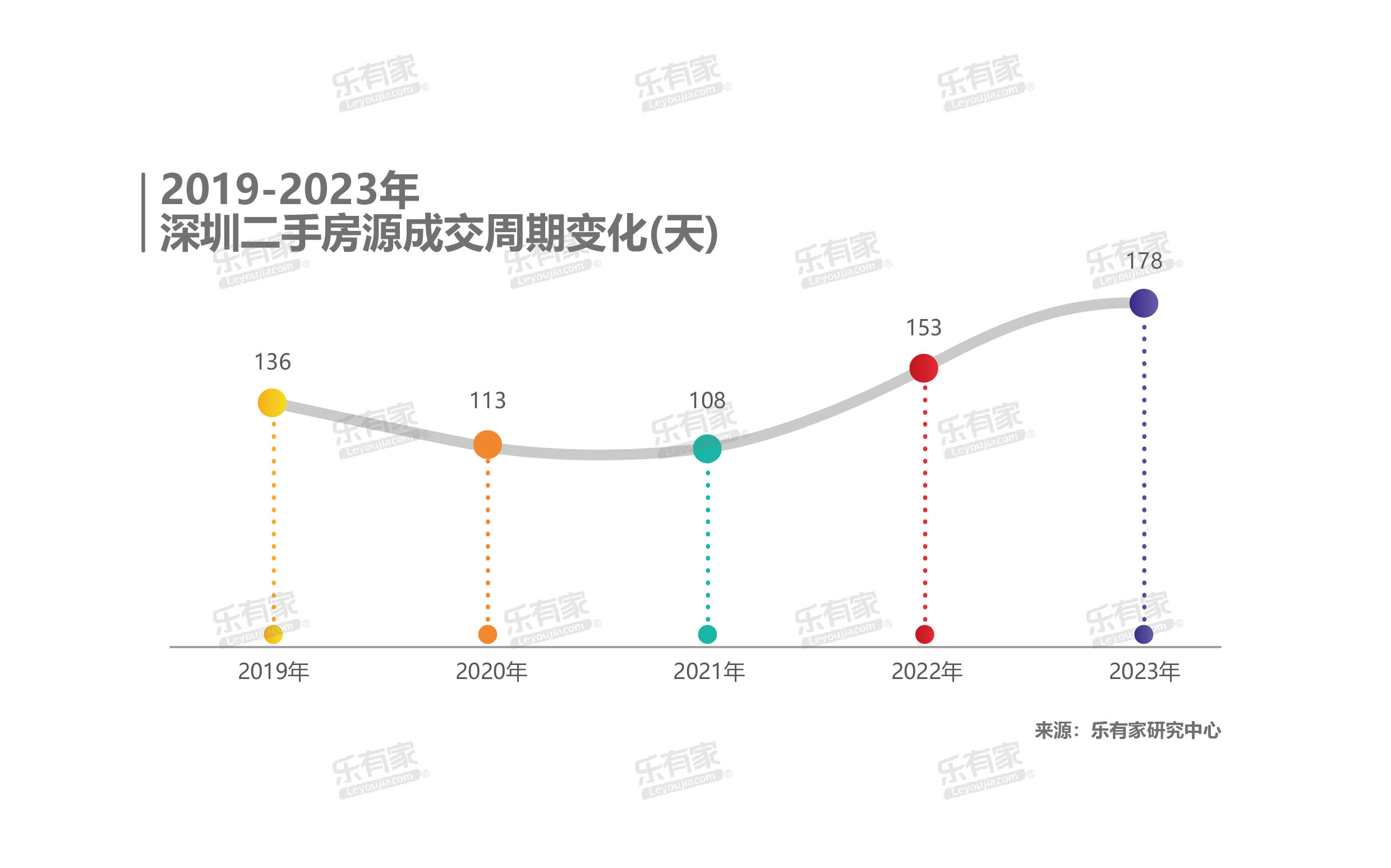

2023年房源平均成交周期178天 2023年深圳二手房成交周期平均为178天,比2022年拉长了近1个月的时间。近5年里成交周期最短是2021年的108天,大概3个半月。3年时间,深圳二手房成交周期已经近乎翻倍。业主出售需要更大的耐心。

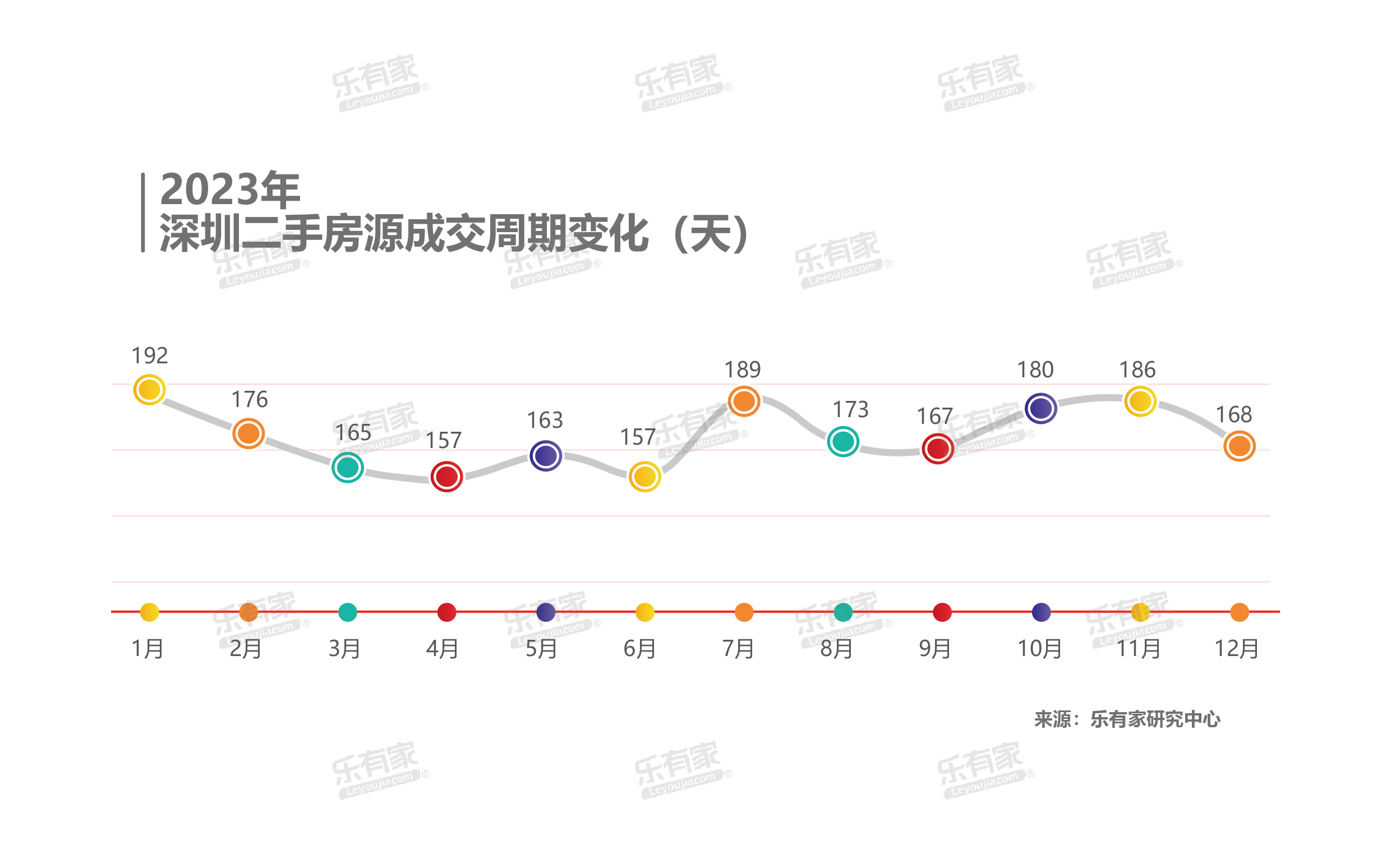

2023年深圳二手房成交周期平均为178天,比2022年拉长了近1个月的时间。近5年里成交周期最短是2021年的108天,大概3个半月。3年时间,深圳二手房成交周期已经近乎翻倍。业主出售需要更大的耐心。 按月来看,成交周期在前4个月迅速下滑,最低点时为157天。但7月开始上涨,此后下半年维持在170-180天上下的水平。要先卖出房子,更多的还是需要业主“以价换量”。

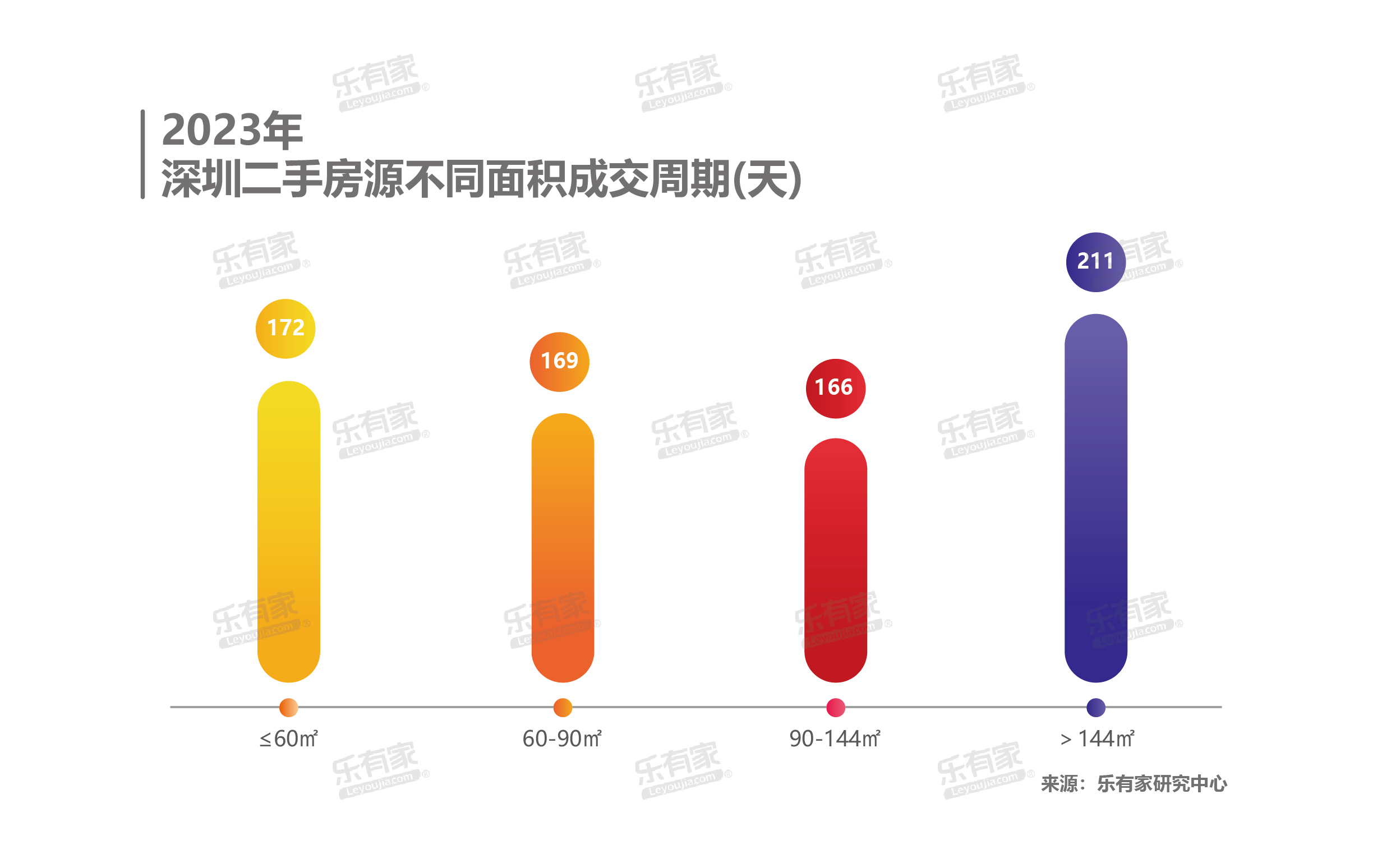

按月来看,成交周期在前4个月迅速下滑,最低点时为157天。但7月开始上涨,此后下半年维持在170-180天上下的水平。要先卖出房子,更多的还是需要业主“以价换量”。 不同面积的房源成交周期,不完全是“越大越难卖”。2023年改善客群积极入市,90-144㎡的二手房成交周期反而是最短的,为166天。低于60㎡的小户型成交周期并不低,达到172天。144㎡以上的豪宅总价高,目标客群主要是小范围的高净值人群,成交周期自然较长,超过210天。

不同面积的房源成交周期,不完全是“越大越难卖”。2023年改善客群积极入市,90-144㎡的二手房成交周期反而是最短的,为166天。低于60㎡的小户型成交周期并不低,达到172天。144㎡以上的豪宅总价高,目标客群主要是小范围的高净值人群,成交周期自然较长,超过210天。

6. 片区成交排行榜99%片区成交量同比上涨,涨势喜人

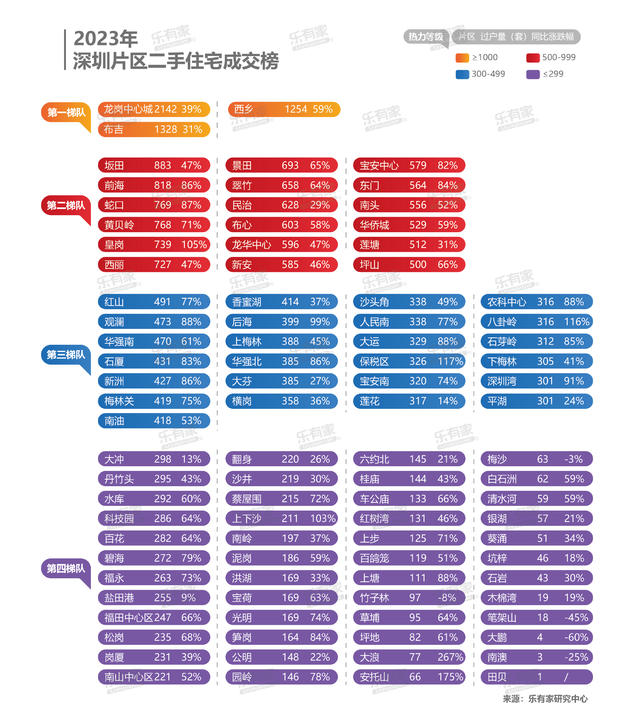

和过去两年一样,2023年二手房过户量排名前三的片区依然是三大“老演员”:龙岗中心城、布吉和西乡,前三名连续3年未变。但去年各片区成交量同比有了明显上涨。龙岗中心城上涨39%,布吉上涨31%,西乡上涨59%。

过户量超500套的片区有21个,而2022年只有4个。99%的片区都是成交量上涨的,涨势喜人,同比涨幅超100%的片区有6个。

47%片区房价在5万~7万元/㎡

乐有家研究中心整理了2023四季度成交数据,深圳各片区房价区间主要集中在5-7万元/㎡,占比47%。另外3-5万元/㎡的片区有30个,占比32%。总体来看,当前深圳片区房价多处于较低区间值内。而超10万元/㎡的片区仅剩下7个,华侨城与深圳湾是唯二超15万元/㎡的片区。

8. 成交TOP30片区价格变化热点片区价格跌幅在5%~20%不等 虽然片区成交量齐齐上涨,但价格却是纷纷下跌。全市均价2023年下跌12%,细化到片区却有不同表现。

虽然片区成交量齐齐上涨,但价格却是纷纷下跌。全市均价2023年下跌12%,细化到片区却有不同表现。

乐有家研究中心整理了过户量排前30的片区,2023年四季度房价均是同比下跌,跌幅在5%~20%不等。其中成交第一的龙岗中心城四季度房价同比下滑6.8%,算是跌幅较小的片区。布吉同比下跌23.3%,幅度较大。

相比之下,豪宅片区价格同比跌幅较小:排名第19的华侨城下跌7.4%,排第29的香蜜湖下跌12.7%,后海下跌18%。没上榜的深圳湾下跌10.3%,科技园跌幅12.1%。

鸿荣源壹成中心和侨香村拿下冠军楼盘 全年成交排前10的二手楼盘,过户量均超120套,平均每个月至少成交10套以上,小区交易相对活跃。龙华中心的超级大盘鸿荣源壹成中心,以及香蜜湖的侨香村拿下冠军楼盘,过户量均为164套,其中壹成中心参考价6.8万元/㎡。

全年成交排前10的二手楼盘,过户量均超120套,平均每个月至少成交10套以上,小区交易相对活跃。龙华中心的超级大盘鸿荣源壹成中心,以及香蜜湖的侨香村拿下冠军楼盘,过户量均为164套,其中壹成中心参考价6.8万元/㎡。

前10的楼盘2023年四季度房价同比跌幅多在10%~20%,其中侨香村价格较为稳定,同比跌幅仅2%。在当前市场普跌的大环境下,这个跌幅基本可以忽略。

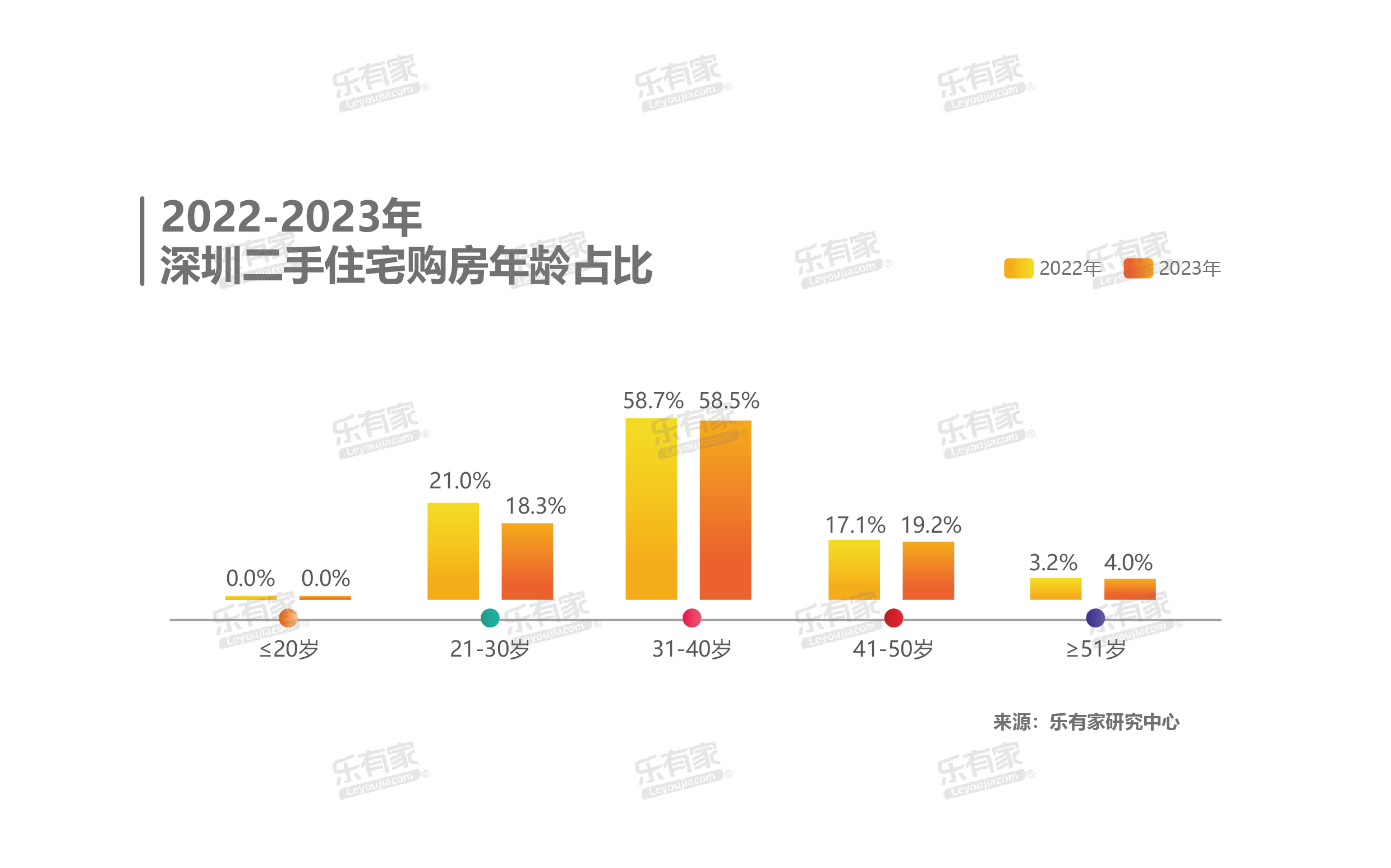

乐有家研究中心还对各区成交前10的二手楼盘进行了盘点,多集中在大型小区、低门槛刚需盘、名校学区楼盘。 10. 购房者性别年龄变化购房者平均年龄36.5岁,购房群体有增大趋势

10. 购房者性别年龄变化购房者平均年龄36.5岁,购房群体有增大趋势 2023年女性购房者占比53%,男性占比47%,依然是女性购房为主,与2022年变化不大。

2023年女性购房者占比53%,男性占比47%,依然是女性购房为主,与2022年变化不大。 深圳是一座年轻的城市,常住人口的平均年龄只有32.5岁。而2023年深圳二手住宅购房者平均年龄为36.5岁,比2022年增加了0.5岁。

深圳是一座年轻的城市,常住人口的平均年龄只有32.5岁。而2023年深圳二手住宅购房者平均年龄为36.5岁,比2022年增加了0.5岁。

同时各年龄层上41-50岁的占比有明显提升,21-30岁的占比则出现下跌。可见购房人群亦有“老龄化”趋势。95后00后年轻人更加倾向于先租房。另外,2023年部分年轻人转向购买人才房,也会导致商品房的购房人群年龄层上涨。

大面积高总价成交占比上涨,一次性付款增多

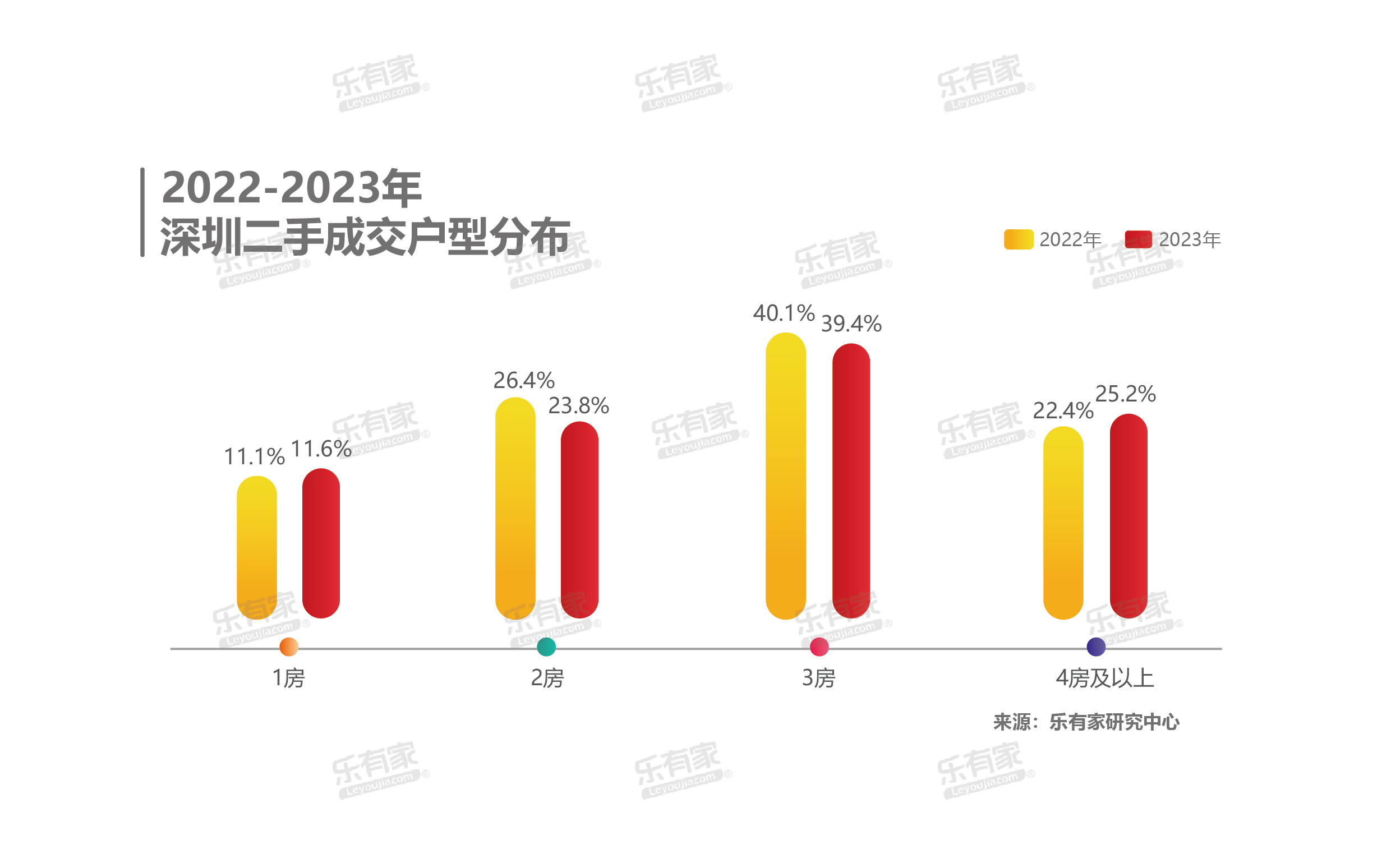

2023年成交的二手房里,3房依然是主力户型,但占比相对2022年略有减少,4房及以上的大户型占比则有显著提升。

2023年成交的二手房里,3房依然是主力户型,但占比相对2022年略有减少,4房及以上的大户型占比则有显著提升。

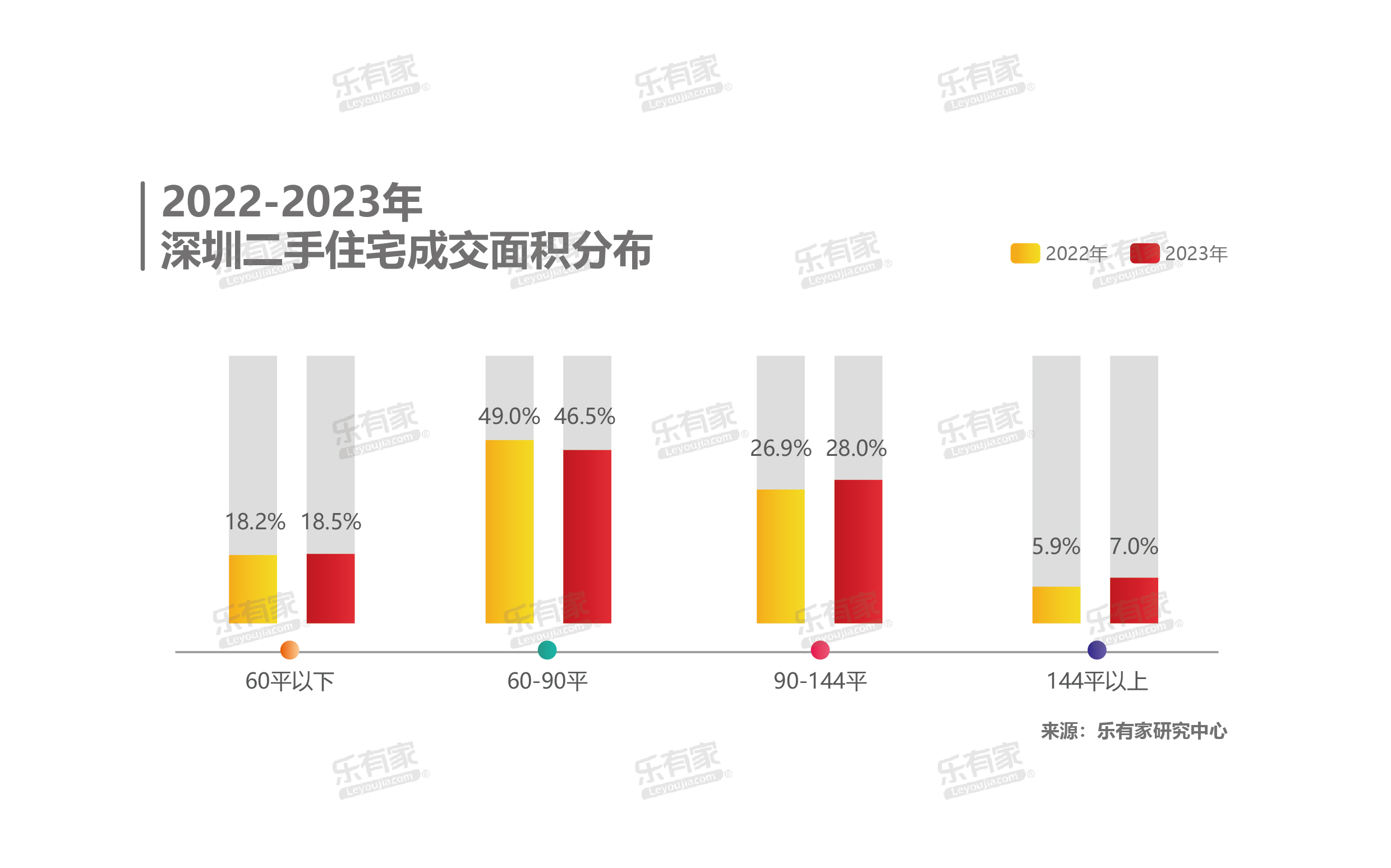

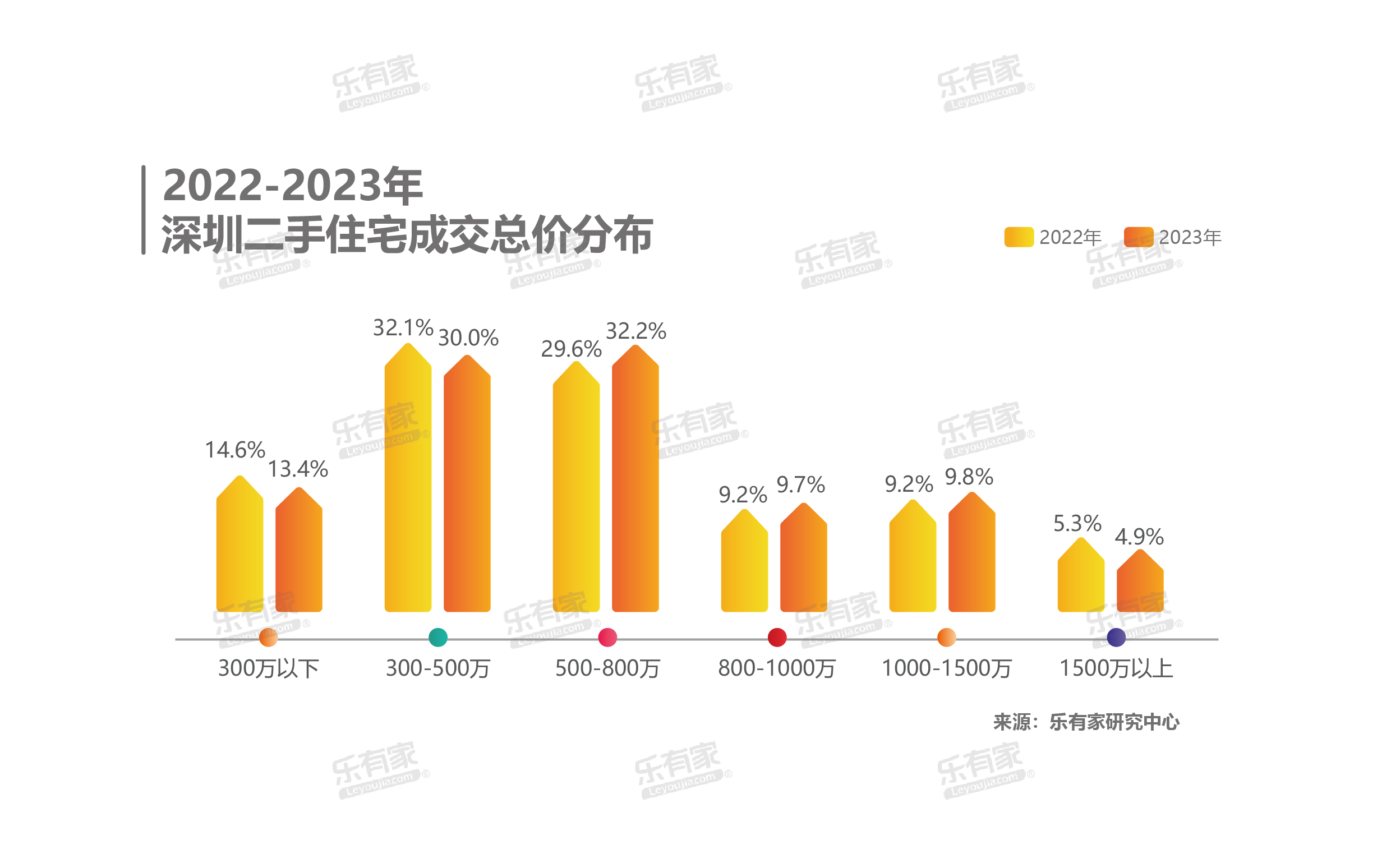

改善群体入市,60㎡~90㎡的刚需户型占比在2023年出现下跌,90㎡以上中大户型占比则有所上涨。 2023年成交总价主要分布在300万~800万元间,其中500万~800万元占比32.2%,同比增加2.6个百分点;300-500万占比30%,同比减少2.1个百分点。800万~1500万元的高总价区间占比也出现上涨,300万元以下的低门槛区间占比则下滑1.2个百分点。

2023年成交总价主要分布在300万~800万元间,其中500万~800万元占比32.2%,同比增加2.6个百分点;300-500万占比30%,同比减少2.1个百分点。800万~1500万元的高总价区间占比也出现上涨,300万元以下的低门槛区间占比则下滑1.2个百分点。

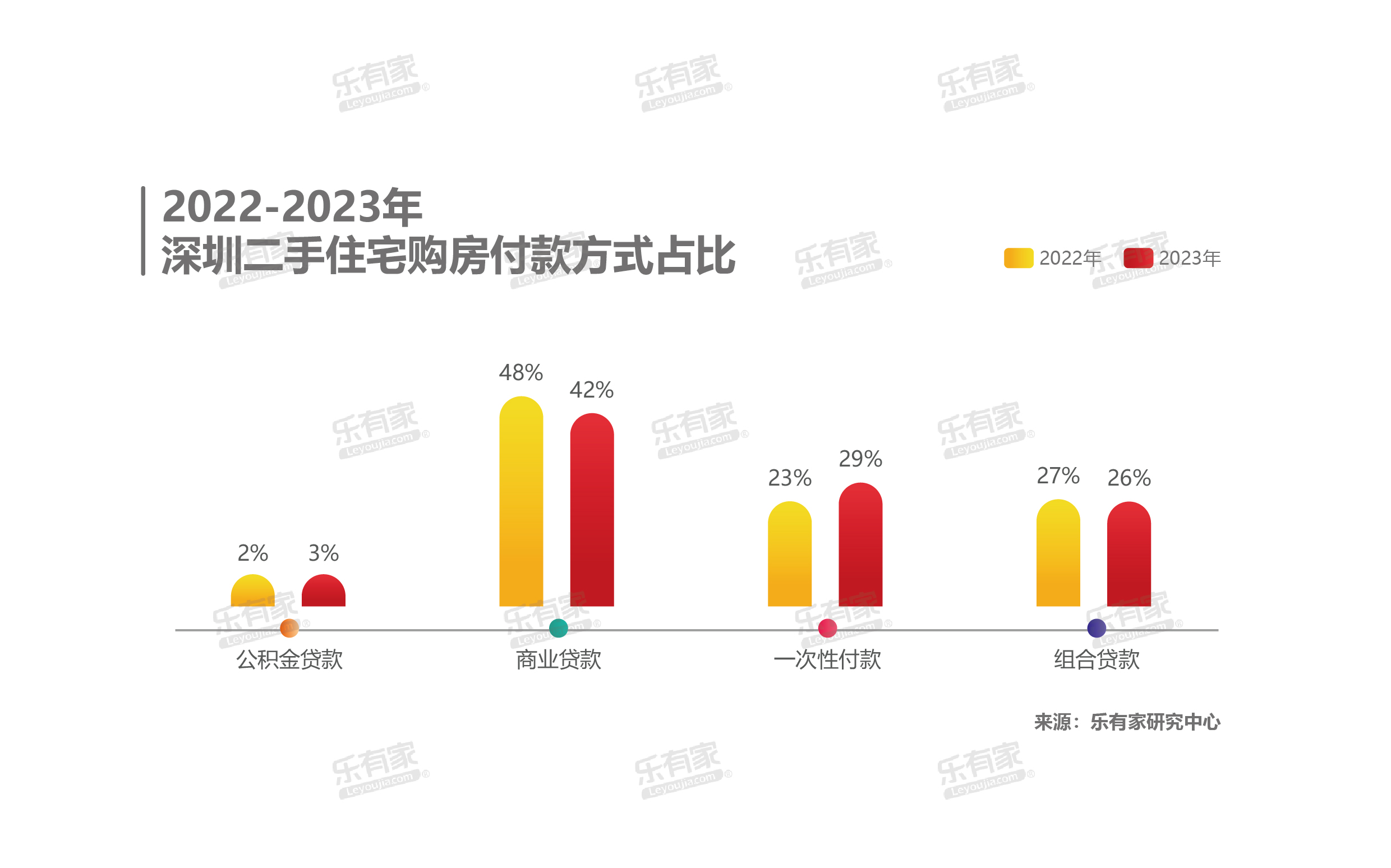

结合成交户型及总价的变化来看,2023年深圳二手楼市迎来了众多刚改、豪改的置换群体,加上750万元豪宅线取消等政策,齐齐助力大面积高总价房源的成交。 2023年一次性付款的购房者有显著增加,占比从23%提升为29%。当前经济大环境不好的前提下,购房者对未来不确定性增强,承担负债的意愿变弱,有能力的前提下更愿意减少杠杆。

2023年一次性付款的购房者有显著增加,占比从23%提升为29%。当前经济大环境不好的前提下,购房者对未来不确定性增强,承担负债的意愿变弱,有能力的前提下更愿意减少杠杆。

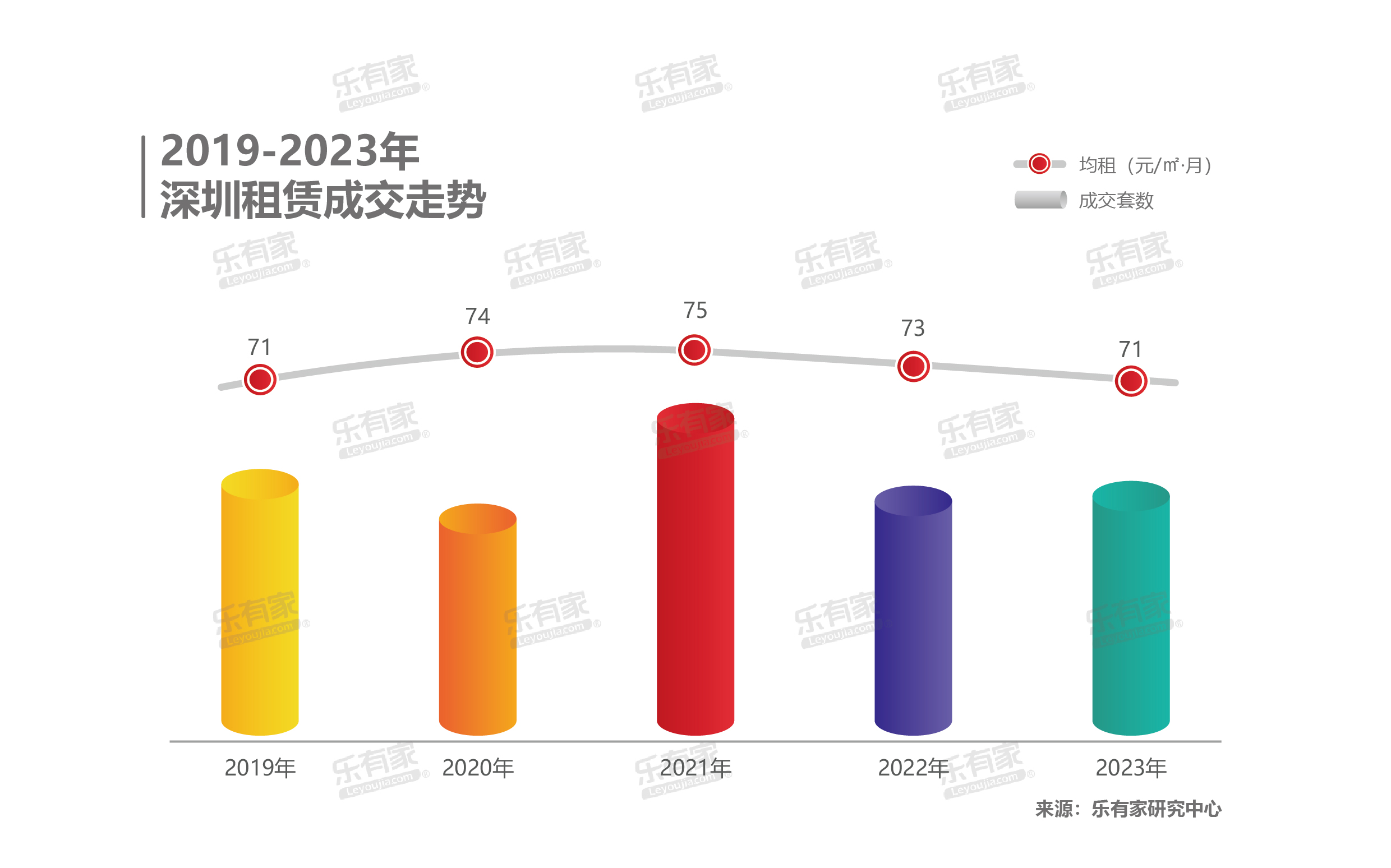

全市租金两连跌,回到2019年 疫情影响逐渐褪去,2023年深圳租赁市场逐渐回暖,成交量同比上涨10%。但受到经济大环境影响,大家纷纷消费降级,租房消费也往租金较低的区域转移。因此2023年均租价格环比下跌3%,当前为71元/㎡·月,两连跌后回到2019年水平。

疫情影响逐渐褪去,2023年深圳租赁市场逐渐回暖,成交量同比上涨10%。但受到经济大环境影响,大家纷纷消费降级,租房消费也往租金较低的区域转移。因此2023年均租价格环比下跌3%,当前为71元/㎡·月,两连跌后回到2019年水平。

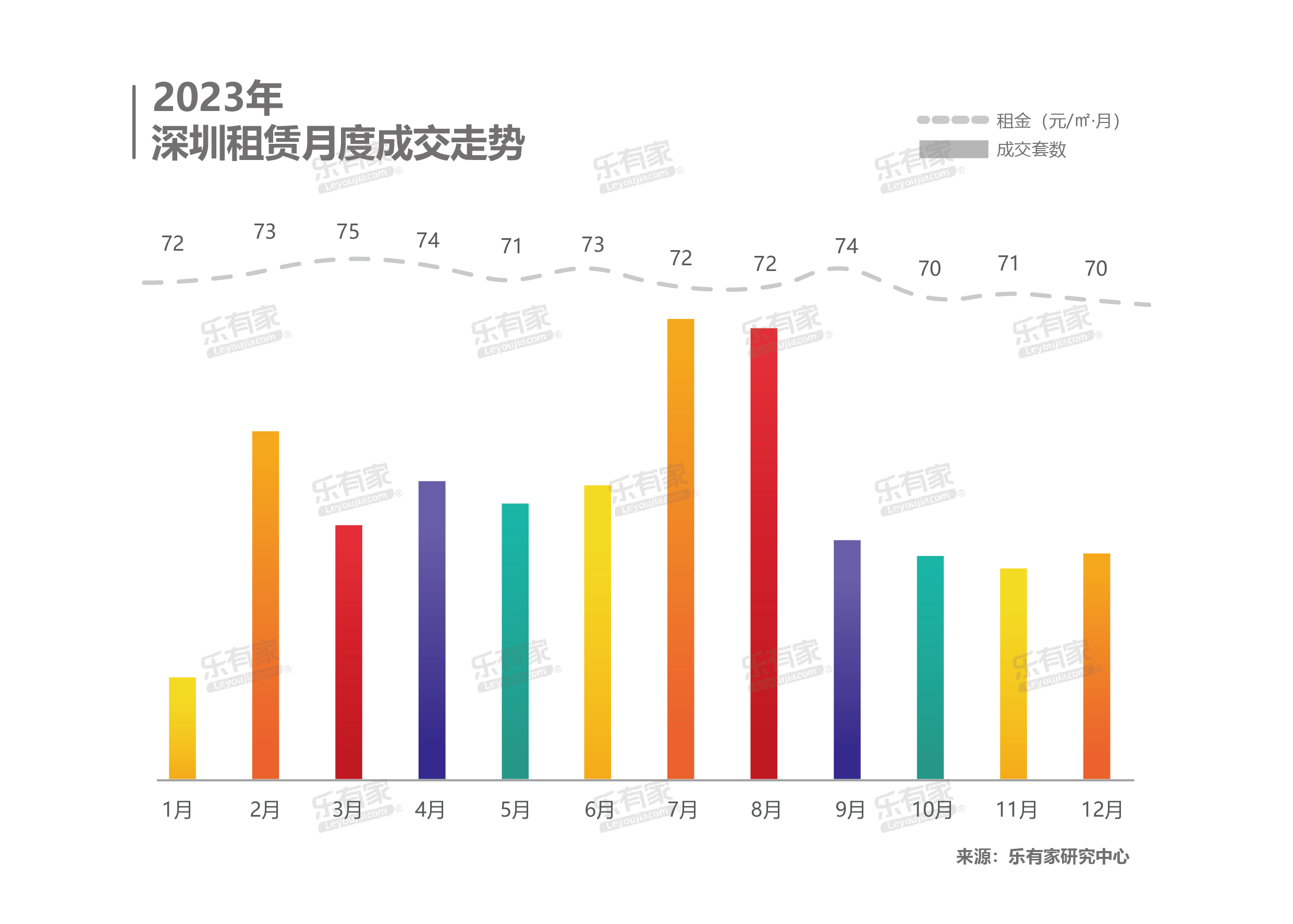

“95后”人才流入深圳,激活楼市 月度来看,7-8月依然是传统租赁市场高峰期,应届毕业生大量流入深圳激活市场需求。智联招聘联合泽平宏观发布最新的《中国城市95后人才吸引力排名:2023》报告显示,深圳成为最吸引95后青年人才的城市。这些人才将为深圳带来大量租房及购房需求,为楼市注入活力。

月度来看,7-8月依然是传统租赁市场高峰期,应届毕业生大量流入深圳激活市场需求。智联招聘联合泽平宏观发布最新的《中国城市95后人才吸引力排名:2023》报告显示,深圳成为最吸引95后青年人才的城市。这些人才将为深圳带来大量租房及购房需求,为楼市注入活力。

六、2024,谨慎乐观

物极必反,谨慎乐观

物极必反,楼市已经不可能更差了。乐有家对未来楼市持谨慎乐观态度:

1. 2024年:房地产调控底部盘整,风险持续出清,肯定比今年更稳,更好。

2. 楼市进入新周期,调整分化是必然趋势:保障房市场承接首置需求,商品房市场承接改善需求,市场轮动打通,通过时间来换空间,楼市将进入新周期。3. 未来市场将慢慢消除此前“三高”带来的负面影响:高房价、高库存、高杠杆(高负债)。进入新的“两高一低”:市场高质量发展、楼盘高品质交付、行业低负债运行。

4. 未来5~10年,深圳的财富聚集效应会再次提升,楼市价值会逐步修复。我们坚定地长期看好。

登录之后才能发表评论

新闻推荐

Copyright2018-2020 CREBZFB 版权所有

京ICP备17051690号-1

京公安备:11010502039233号

京公安备:11010502039233号

违法和不良信息举报电话:010-85767558

热门评论